查查配

2024-09-20

查查配

2024-09-20

今天早盘,A股出现明显异动。创业板指一度涨超2%,沪指一度涨超1%。上涨个股一度突破5000只,最为关键的是成交金额明显放大。与此同时,港股迎来大爆发,A50也由水位以下拉起。

美港通证券凭借在互联网产品开发和金融风险管理方面的丰富经验致力于提供专业和个性化的证券交易服务。

此外,人民币突然反转,大幅飙升超150点。

在美联储降息之后,市场亦传来利好消息。9月20日,9月LPR报价即将出炉,当前市场的预期是有可能下降20bp左右;另外,存量房贷利率下调的预期也在不断强化。还有一些关于经济刺激和消费刺激传闻传出。虽然目前无官方证实,但市场显然将此当成了利好在炒作。而据券商中国记者了解,明天息口的确存在变动的可能性。

A股异动

今天早盘,A股杀跌,但很快就有买盘入场做多,上证指数一度拉升超1%,上涨个股数量一度突破5000只。与此同时,市场也有一个非常明显的变化,那就是放量。截至上午收盘,全市场成交金额超过4200亿元,比昨天全天仅少近500亿元。

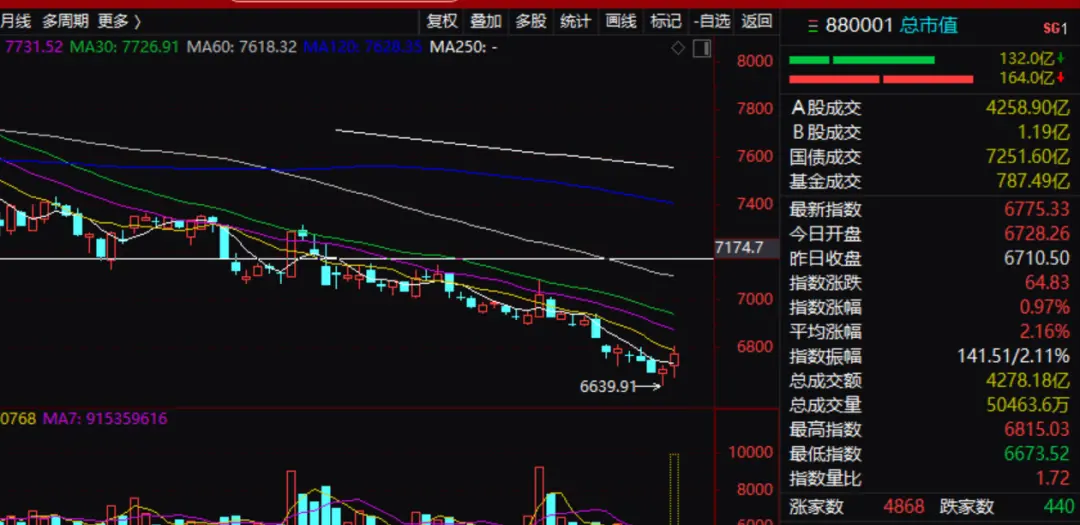

截至上午收盘,沪指放量涨0.59%,万得全A涨1.29%。大消费全线回暖,白酒、食品、零售、文旅板块携手爆发,地产产业链保持活跃,国企改革概念风云再起,保变电气再次上演准“地天板”。唯红利资产出现杀跌行情。

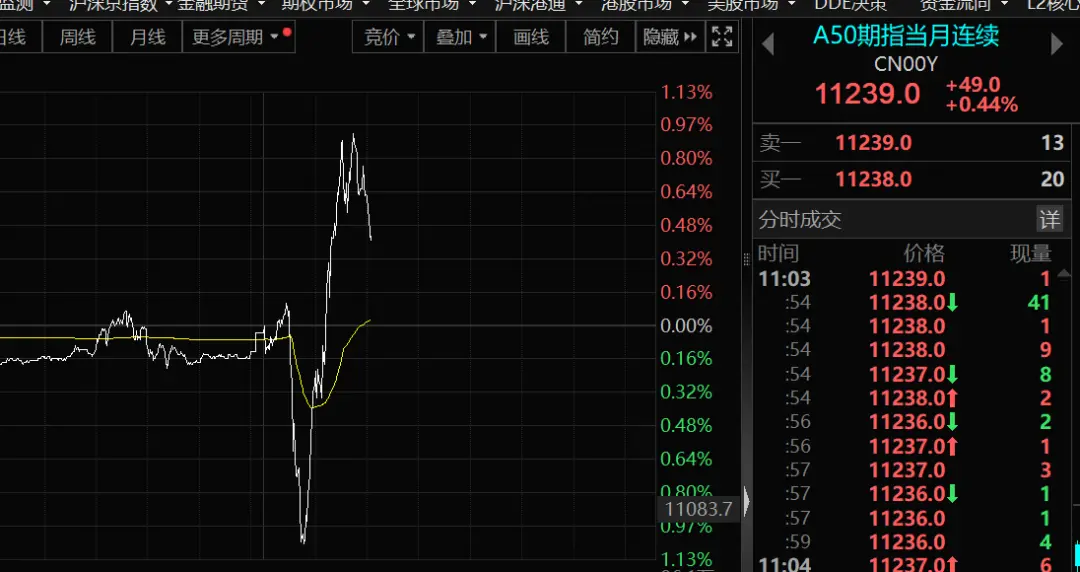

在A股反攻的同时,港股的表现更为出色和稳定。恒生科技指数涨幅一度扩大至3%,恒生指数、国企指数涨幅皆近2%,海尔智家涨超7%领涨成份股、快手涨超5%、京东涨超5%。台湾证交所加权股价指数也由一度乏力转而涨幅扩大至逾1%。A50的波动也明显加大,早盘一度从水位以下直线拉起。

A股之所以会有异动,可能还是与利好传闻有关。今天早盘,市场突然有多个版本的小作文出现,而其中指向比较一致的是LPR可能会有动作。9月20日就是LPR调整的时间窗口,据券商中国记者了解,息口的确存在调整的可能性。

银河证券表示,1989年以来,美国经历了6轮降息周期,中美降息周期存在一定程度的错位,但美联储降息时,中国多数时候已处于降息周期,或即将开启降息周期。中国降息周期,多数对应国内经济增速放缓、通胀水平下降时期。当前中国仍处于降息周期,若2024年9月—12月,美国开启新一轮降息周期,则中国降息空间将进一步打开。

针对新形势下的市场预期,有券商分析师认为,若9月国内降息25bp,预计A股将迎来至少1个月反弹“安全期”;若9月国内降息50bp,预计A股将迎来至少1个季度反弹“安全期”,全面切换至“进攻”;若9月不降息或低于25bp,则采取防御策略。

流动性的改善

从外部来看,标普500指数隔夜创下历史新高,收盘时略有下跌。但标普期货在亚洲交易日上涨0.6%,纳斯达克期货上涨0.9%。日本日经指数上涨2%,澳大利亚股市创下历史新高。美国利率期货还押注美联储将在11月6日—7日的会议上降息,其中降息25bp的可能性为64%,降息50个基点的可能性为36%。

在美联储大幅降息开始宽松周期后,美元反弹,长期债券收益率上升,亚洲股市大多上涨。显然,美联储为了保持经济平稳运行,采取了平衡的政策前景。从日元的走势来看,美元降息也给市场留够了喘息的机会。可以说,A股和港股的外部流动性环境正在向好的方向转变。

从基本面的角度来看,当前处于一个风口逐渐缺失的时段,但基本盘还算稳定。美国经济发展不平衡显著,但尚不具备衰退特征;欧洲经济增长面临下行风险,且内部表现明显分化;日本经济整体表现疲软但并未改变复苏趋势。这基本上意味着,权益市场的系统性风险仍不是太大,但回报率可能会有所收敛。

海通国际认为,回顾历史,美联储降息前我国经济通常偏弱,降息落地后我国央行往往跟随降息。本次美联储降息前国内经济也偏弱,不同的是这次我国央行先于美联储开启降息。从流动性看,美联储降息或在中短期改善A股宏微观流动性,助力A股上行。从基本面看,降息对于A股基本面的提振仍需观察。

天风证券则认为,短期来看,权益赛点临近,重视黄金,利率债风险上升;长期来看,具备垄断性、稀缺性的高股息资产有望获得价值重估,长期风格切换需耐心等待更多右侧信号,仍需“保持耐心”,等待后续政策全面发力、海外政策转向全面落地、美国大选不确定性消散后新周期开启。