观潮商业

2025-03-26

观潮商业

2025-03-26

以颗粒硅技术“封神”的硅料龙头协鑫科技预亏48亿元,将光伏行业的血腥竞争撕开一道裂缝。这一数字不仅创下公司历史最大亏损,更折光伏硅料产业从暴利时代跌入价格寒冬的残酷现实。

然而,真正的危机来自劲敌通威股份对其颗粒硅腹地的“精准爆破”。当技术路线之争叠加产能过剩危机,协鑫科技上百亿研发投入押注的颗粒硅技术,能否成为其穿越周期的“救命稻草”?

巨亏48亿!

3月20日,协鑫科技发布公告称,预计2024年亏损48亿元。相较于2023年的25亿元净利润,业绩出现了断崖式下跌,并创下了公司近年来的最大亏损纪录。

协鑫科技的巨额亏损并非单一因素所致,可以称之为一场“行业雪崩+战略塌方”的共振:2024年度多晶硅与硅片产品市场平均售价大幅下降;出售附属公司收益以及出售联营公司权益出现亏损;设备(主要包括拉晶切片设备)减值和应收款减值。

具体来看,2024年,硅料与硅片等产品的市场平均售价大幅下降。例如,上游的单晶致密料价格由年初的6.5万元/吨降至年底的4万元/吨,N型颗粒硅由年初的6万元/吨降至年末的3.7万元/吨。

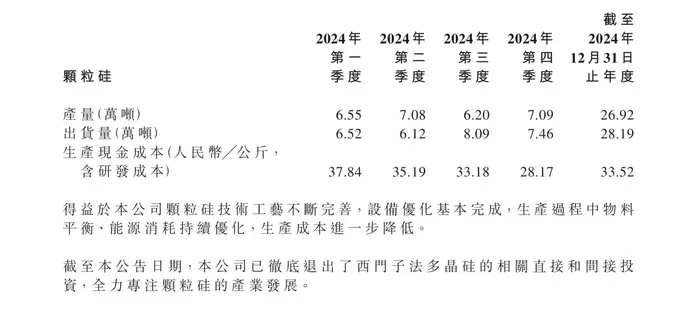

同时,协鑫科技的颗粒硅产量未达预期,也扩大了亏损规模。截至2024年12月31日,公司的颗粒硅产量为26.92万吨,出货量为28.19万吨,产能利用率在六成左右。

不过,协鑫科技的困境不止于此。公开信息显示,协鑫科技2024年仍间接持有棒状硅联营公司约40%股权。如果按照6万吨产能,每吨2万元亏损计算,协鑫科技按股权比例吞下5亿元亏损。即便在去年底,协鑫科技已经退出联营公司间接持股名单,但剥离后协鑫科技仍需承担2024年棒状硅的亏损。

从全行业来看,光伏硅料产业在2024年面临着产能过剩、价格暴跌的处境。行业数据显示,多晶硅价格从2022年巅峰期的30万元/吨暴跌至目前的4.3万元/吨,击穿了多数企业成本线。

硅料四大龙头的业绩在2024年也无一幸免深陷亏损泥潭。其中,通威股份预计亏损70亿元-75亿元,大全能源预计亏损32.2亿元,与协鑫科技同为港股的新特能源预计亏损38亿元-41亿元。

面对严峻的经营形势,协鑫科技还宣布全体执行董事自愿削减年度薪酬,2024年度薪酬约为1640万元,2025年度进一步下降至约1630万元,相较于2023年度的1.88亿元,薪酬削减幅度超过90%。

这一举措在一定程度上体现了公司管理层对当前经营困境的重视以及与企业共渡难关的决心。然而,从另一方面来看,这也反映出协鑫科技在成本控制方面的无奈之举,毕竟在市场竞争激烈、产品价格持续下跌的情况下,通过削减高管薪酬来降低开支,也只能是杯水车薪。

同时,这一“壮士断腕”的姿态仍难掩争议。尽管协鑫科技的高管大幅降薪,但降薪之后其高管薪资水平在行业内可能仍处于较高水平。例如,根据2023年财报,协鑫科技用于全部高管的薪酬达到了2.13亿元,超过通威股份、晶澳科技、天合光能、隆基绿能、晶科能源这五家企业的薪酬总和。从2023年的高管薪酬占营业收入的比值来看,协鑫科技的比值为0.6323%,通威股份的比值为0.0475%,晶科能源的比值最低,仅为0.0201%。

劲敌来了!

协鑫科技的业务主要涵盖硅料、硅片、光伏组件等多个环节,其中颗粒硅是其重点发展业务。公司还披露,2024年四大基地颗粒硅技术工艺更趋成熟,年内完成阶段性技改和工艺优化,成本控制成效显著。

协鑫科技颗粒硅全年生产现金成本为33.52元/公斤,四季度成本降至28.17元/公斤,刷新行业纪录。然而,尽管颗粒硅业务在成本控制上取得了一定成效,但由于市场整体销售价格下跌以及行业自律等因素影响,其盈利空间仍然受到严重挤压。

此外,协鑫科技的颗粒硅正面临劲敌挑战。通威股份作为硅料行业的老大,今年2月7日发布了永祥新能源二期技改的环评报告,宣布将新增1万吨/年粒状硅中试线。这被市场视为通威股份正式进军颗粒硅领域。

妙投APP指出,粒状硅与颗粒硅均采用硅烷法生产,本质上是一样的,只是叫法不同而已。通威股份的这一举措,无疑将给协鑫科技带来巨大竞争压力。

目前,硅料的技术路线主要分为两大阵营:通威股份、大全能源、新特能源均以棒状硅为主;协鑫科技则是颗粒硅的代表。

协鑫科技与通威股份在光伏领域的竞争由来已久,此次通威股份进军颗粒硅,预计未来双方的竞争将更加激烈。

从技术层面来看,协鑫科技在颗粒硅技术上具有一定的先发优势,但通威股份在棒状硅领域的积累深厚,且表示该粒状硅项目为配套增强棒状竞争优势的研发项目,核心工艺、关键参数及品质管控体系已形成独立技术路径,与行业其他技术方案存在实质差异。

由此看来,通威股份的独立技术路径,可能会在一定程度上削弱协鑫科技在颗粒硅技术上的领先地位,促使双方在技术研发上展开新一轮的竞争。

从市场份额来看,通威股份在光伏产业链的多个环节均占据重要地位,其进入颗粒硅领域后,凭借强大的市场影响力和资源整合能力,协鑫科技或许会面临更大的市场份额争夺压力。

在行业格局变化上,随着通威股份等新进入者的加入,颗粒硅行业的竞争格局将发生深刻变化。如果通威股份的颗粒硅实现量产,协鑫科技的技术与成本优势或被稀释,因此需要在新的竞争环境中重新定位自身,寻求差异化竞争优势。

结语

协鑫科技在2024年遭遇的巨亏,是光伏行业整体困境的一个缩影,也是企业自身在发展战略、市场竞争、成本控制等方面存在问题的集中体现。颗粒硅的技术红利尚未转化为财务回报,高管降薪更像是一场“危机公关”,难解经营本质问题。

当通威股份携资本与技术入场,协鑫科技的成本与技术“护城河”或将面临更猛烈地冲击。在行业“既分强弱,也决生死”的2025年,协鑫科技的发展之路布满荆棘。(图源:协鑫科技官网及公告)