观潮商业

2025-04-22

观潮商业

2025-04-22

在互联网平台“场景金融化”的浪潮中,携程金融或许是最具争议的样本之一。这家依托在线旅游巨头诞生的金融科技平台,一面享受着数亿用户流量的红利,一面却在数据合规的钢丝绳上反复游走。

国家网络与信息安全信息通报中心的一纸通报,撕开了携程金融光鲜表象下的合规疮疤。因违法违规收集使用个人信息,暴露出其在用户数据处理上的系统性问题。

当互联网平台的金融野心与用户数据安全发生碰撞,携程金融能否经得起监管与市场的双重拷问?梁建章的金融野心中,又是否为用户权益留足了空间?

合规风险凸显

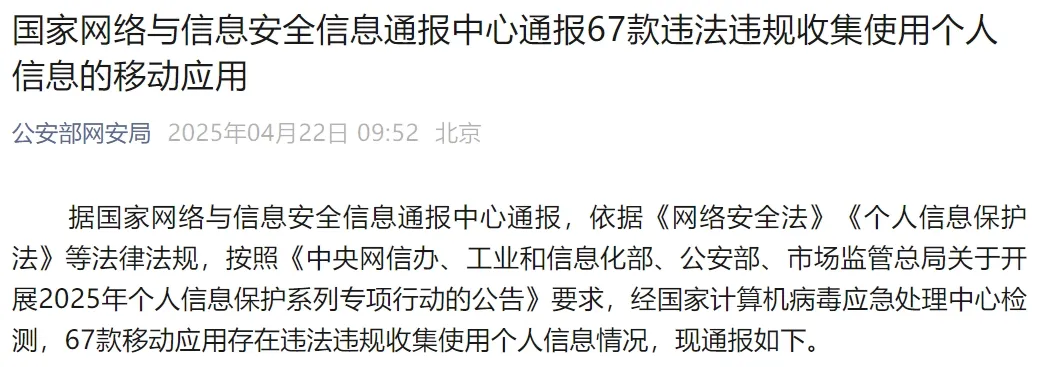

4月22日,“公安部网安局”官微发布《国家网络与信息安全信息通报中心通报67款违法违规收集使用个人信息的移动应用》(下称《通报》),其中《携程金融》(版本3.5.8,多多软件站)因两项核心问题成为焦点:一是,向第三方提供个人信息时未履行告知义务且未匿名化处理;二是,处理敏感个人信息时未取得单独同意且未告知影响。

此前3月28日,中央网信办等四部门发布公告,2025年将开展个人信息保护系列专项行动,进一步深入治理常用服务产品和常见生活场景中存在的违法违规收集使用个人信息典型问题,切实维护人民群众在网络空间合法权益。

《通报》显示,《携程金融》(版本3.5.8,多多软件站)检测时间为2025年3月1日至4月8日。这意味着在监管部门发布专项行动公告后,携程金融在监管趋严背景下仍存在合规漏洞。

具体来看,本次《通报》指出,携程金融存在“个人信息处理者向其他个人信息处理者提供其处理的个人信息的,未向个人告知接收方的名称或者姓名、联系方式、处理目的、处理方式和个人信息的种类,并取得个人的单独同意;App客户端向第三方提供个人信息,包括通过客户端嵌入的第三方代码、插件等方式向第三方提供个人信息,未做匿名化处理”的问题。

从商业逻辑来看,携程金融此举可能存在多方面的动因。一方面,在金融业务中,精准的用户画像对于风险评估、营销推广至关重要。通过向第三方提供用户信息,平台可能期望获取更全面的数据维度,以优化风控模型或开展联合营销,从而提升业务转化率与盈利能力。另一方面,数据作为数字经济时代的核心生产要素,本身具有较高的商业价值。携程金融可能通过与第三方的信息交互,形成数据共享或交易的利益链条,为自身创造额外收入。

然而,这种行为带来的影响却不容忽视。对于用户而言,最大的威胁在于增加隐私泄露风险。用户在不知情的情况下,个人信息被传递给陌生的第三方,这些信息可能被用于非法用途,如电信诈骗、精准骚扰等,严重影响用户的日常生活与财产安全。

从行业层面来看,携程金融作为头部平台的违法违规行为,可能产生不良的示范效应,引发其他金融科技企业效仿,导致整个行业在个人信息保护方面的标准下滑,破坏市场秩序。

此外,从法律合规角度,携程金融违反了《个人信息保护法》等相关法律法规,可能面临着监管部门的行政处罚风险。

《通报》中另一个关键点是携程金融“处理敏感个人信息未取得个人的单独同意;个人信息处理者处理敏感个人信息的,未向个人告知处理敏感个人信息的必要性以及对个人权益的影响。”

敏感个人信息通常包括生物识别、医疗健康、金融账户等高度私密的数据,其处理需要更高的合规门槛。

携程金融之所以可能忽视这一要求,或许与其业务模式有关。在大部分金融业务中,评估用户的还款能力与信用状况往往需要获取用户的金融账户信息、收入情况等敏感数据。为了提高业务效率,平台可能倾向于简化流程,未严格履行告知与取得单独同意的程序,从而在合规层面留下隐患。此外,可能存在对法律法规认识不足或重视程度不够的问题,将业务扩张置于合规之上。

这种违规行为的影响深远。从用户层面来看,敏感信息的泄露可能导致用户面临更高维度的风险,如身份冒用、金融诈骗等,一旦发生,对用户的财产安全与个人声誉可能造成难以挽回的损失。

从企业自身来看,处理敏感信息的合规瑕疵可能成为竞争对手攻击的把柄,在市场竞争中处于不利地位,同时监管部门对于敏感信息的监管力度通常更大。

携程集团作为头部旅游平台,其用户群体庞大且忠诚度较高,金融业务的开展在很大程度上依赖于用户对携程品牌的信任。此次通报曝光了其在数据安全方面的严重问题,可能会导致用户对携程金融的安全性产生质疑,尤其是对数据隐私较为敏感的高价值用户。

暴利背后的隐忧

携程金融的发展历程与携程集团的战略转型紧密相连。作为中国在线旅游行业的龙头企业,携程集团在巩固旅游业务优势的同时,很早就开始布局金融领域,试图通过“旅游+金融”的生态协同,打造新的利润增长点。

携程早期以旅游场景为依托,推出机票、酒店预订的支付结算服务,积累了金融业务的初步经验。随着消费金融市场的兴起,2017年9月,携程集团整合资源成立“携程金融”。到2018年,携程金融基本完成消费金融、贷款超市、保险、理财、信用卡等业务的布局,逐步构建起独立的金融业务体系。

在业务模式上,携程金融主要依托携程集团的旅游生态场景,采取“场景化金融”的模式。通过整合旅游产业链上下游的资源,将金融产品嵌入到用户的旅游消费流程中,如旅游分期、机票酒店预订的信用支付等,实现金融业务与旅游业务的深度融合。

这种模式的优势在于能够利用旅游场景的流量优势,精准触达目标用户,并通过场景化的营销提高用户的转化率。同时,依托携程集团在旅游领域的大数据积累,开展风控建模,为金融业务提供数据支持。

携程金融已形成了多元化的金融产品矩阵。例如,针对个人的消费信贷类产品信用贷和拿去花,针对企业的经营贷,旅行金融先囤后付等。此外,还提供助贷服务,“借钱优选”功能提供了京东、苏商银行、360借条等机构的贷款服务,同时还有车抵贷、房抵贷、企业贷等服务。

从业务贡献度来看,金融业务已经成为携程集团营收和利润的重要组成部分。2024年,携程的住宿预订、交通票务收入分别为216.12亿元、203.01亿元。不过,这两项合计只占携程营业收入的78.5%,剩下的21.5%又分成了三大块,其中包含广告和金融服务的“其他业务”收入为46.26亿元。

也就是说,携程金融在携程集团财报里的“其他业务”当中体现,并未像其他传统旅游产品一般单独体现。2021年至2023年,“其他业务”收入分别为25.24亿元、25.26亿元、34.68亿元,可见增速很快。

在利润方面,公开数据显示,2024年前三季度,携程小贷实现营业收入3.17亿元,净利润为5200万元,比2023年增长超过了15倍。

早在2013年,携程创始人梁建章曾公开表示,“携程要对标美国运通,进军移动支付业务和消费者小贷业务”。

从企业发展的角度来看,携程旅游业务经过多年的发展,市场竞争日益激烈,增速逐渐放缓,而金融业务具有高附加值、强用户粘性的特点,能够为企业带来持续的现金流和利润增长,是携程集团实现业务多元化、突破增长瓶颈的重要选择。

其次,构建“旅游+金融”的生态闭环是重要目标之一。在互联网行业,生态化竞争已经成为主流趋势,通过布局金融业务,携程集团可以将旅游场景与金融服务深度融合,为用户提供一站式的消费解决方案,促进旅游消费的增长,实现生态内部的协同效应。

应对行业竞争也是重要因素。随着互联网巨头纷纷布局金融科技,如阿里的蚂蚁集团、腾讯的理财通等,携程作为在线旅游领域的龙头,需要在金融科技领域占据一席之地,以避免在生态竞争中处于被动地位。

尽管旅游业务仍然是携程集团的基石,但金融业务的增长速度和盈利能力使其在集团中的分量日益加重。可以说,金融业务已经从最初的辅助性业务,发展成为携程生态的重要业务板块,对携程集团的整体发展具有举足轻重的影响。

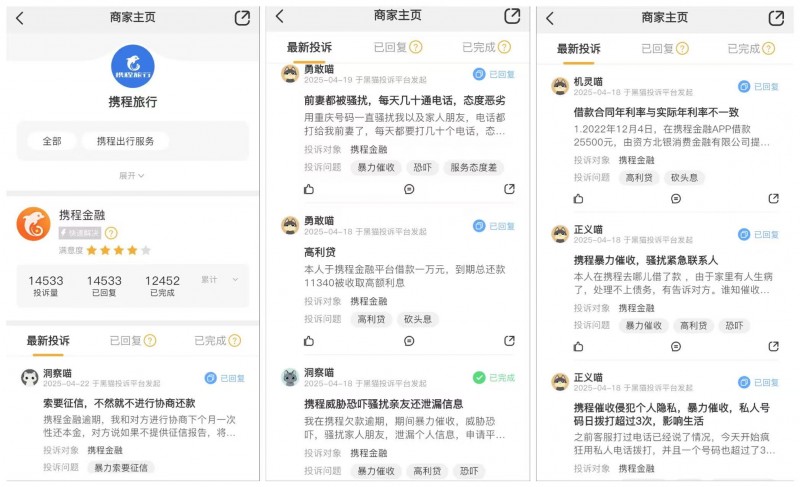

不过,这种依赖高风险业务获取利润的模式,也为携程集团埋下了合规与声誉风险的隐患。实际上,携程金融被监管部门通报并非个案,其在日常运营中已多次遭到用户投诉。截至2025年4月22日,黑猫投诉平台上有关携程金融的投诉量高达14533条。

从消费者反馈来看,投诉内容主要集中在几个方面:一是高利贷问题,部分用户反映携程金融旗下的贷款产品利率过高,远超行业平均水平,存在变相高利贷的嫌疑;二是暴力催收问题,当用户出现逾期还款情况时,催收人员采取威胁、恐吓、骚扰通讯录联系人等不当手段,给用户的生活和工作带来严重困扰;三是信息透明度问题,在贷款流程中,存在隐瞒手续费、服务费等隐性费用的情况,导致用户实际还款成本与宣传不符。

结语

携程金融此次被通报,犹如一面镜子,照出其在快速发展过程中忽视合规建设、轻视用户权益的深层次问题。从发展历程来看,其依托携程生态的流量优势,在金融科技领域迅速扩张,展现出强大的商业野心。

然而,携程金融在追求营收增长与利润最大化的过程中,却屡屡突破合规底线,无论是个人信息保护的漏洞,还是多次被投诉的乱象,都暴露出其在企业治理、社会责任层面的缺失。(图源:携程官网、黑猫等)