商业范儿

2025-05-09

商业范儿

2025-05-09

在AI席卷各行各业的浪潮下,东信营销以“中国最大AI营销公司”之名,二度冲刺港交所,但经营数据却暴露出“增收不增利”的尴尬。

在营收连年攀升的光鲜表象下,东信营销的净利润呈断崖式下滑甚至转亏,现金流紧绷、债务高企、应收账款堆积,叠加政府补贴“输血”支撑的利润水分,这家老牌营销公司的转型阵痛已从业务层面蔓延至财务基本面。

在AI营销赛道尚未跑通商业化闭环的背景下,东信营销的IPO叙事本质可能更像是“传统营销公司+AI概念包装”,其技术含金量、盈利可持续性及行业前景均暗藏隐忧。

纸面繁荣?

今年1月,东信营销科技有限公司(简称“东信营销”)向港交所递交了招股说明书,试图再次叩开资本市场的大门。

招股书显示,2022年至2024年前三季度,东信营销的营业收入呈快速增长态势。2022年,公司营收为15.25亿元;2023年,营收为21.18亿元,同比增长38.9%;2024年前三季度,营收达到20.05亿元,同比增长66.41%。

不过,东信营销的净利润却与营收背道而驰。2022年,公司的净利润为1.04亿元;2023年,净利润大幅降至2849.9万元,同比下降72.72%;2024年前三季度更是陷入亏损,净亏损达4238.8万元。

这种“增收不增利”的现象,暴露出东信营销盈利能力的脆弱性。尽管收入规模不断扩大,但利润却未能同步增长,甚至出现大幅下滑,表明公司的成本控制和盈利模式存在较大问题。

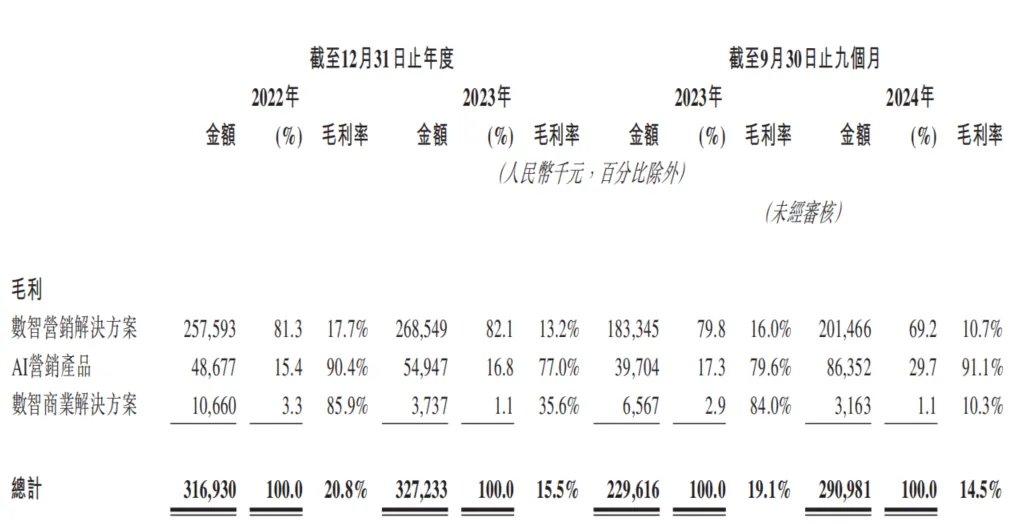

毛利率是衡量企业盈利能力的核心指标,而毛利率持续下滑成为东信营销“增收不增利”的关键因素。2022年,东信营销的毛利率为20.8%;2023年,毛利率降至15.5%;2024年前三季度,毛利率进一步下滑至14.5%。

与同行业公司相比,东信营销的毛利率差距更为明显。被称为港股“AI互动营销第一股”的趣致集团,其2022年至2024年的销售毛利率分别为60.45%、53.17%、55.98%;另一家港股上市公司微盟集团的销售毛利率分别为59.31%、66.59%、44.53%。

毛利率下滑的直接原因则是销售成本的增速持续快于销售收入的增速。2022年至2024年前三季度,东信营销的服务成本分别为12.08亿元、17.9亿元、17.14亿元,2023年及2024年前三季度同比分别增长48.26%、75.75%,均高于同期营收增速。这意味着,成本的快速上升,吞噬了本就不高的利润。

从业务板块来看,占东信营销总收入90%以上的数智营销解决方案业务的毛利率下滑尤为明显,从2022年的17.7%下滑至2024年前三季度的10.7%,直接拖累了公司的整体盈利能力。虽然AI营销产品的毛利率较高,但收入占比不足5%,对整体利润的贡献比较有限。

毛利率持续下滑反映出东信营销在市场竞争中的议价能力下降,可能面临来自客户或供应商的价格压力,或者自身服务附加值降低,导致盈利空间被压缩。

此外,各项费用的大幅增加也挤压了利润空间。2022年至2024年前三季度,东信营销研发投入分别为1.45亿元、1.68亿元和2.08亿元;销售开支为5916.5万元、7368.6万元和5675.8万元;一般及行政开支为5009.4万元、6342.1万元和6246.5万元。

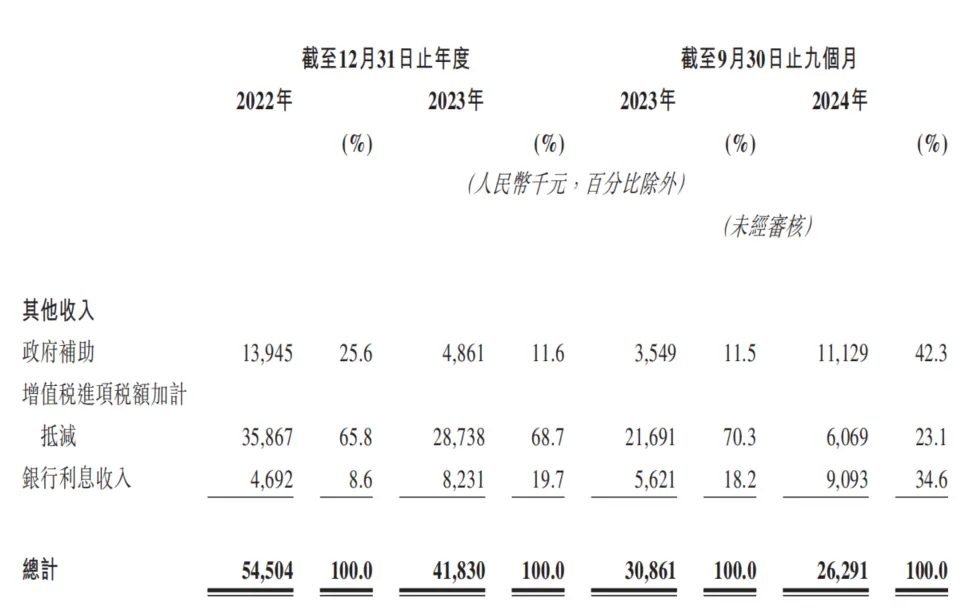

实际上,东信营销的净利润中存在不少“水分”,政府补贴等非核心收入占了相当高的比例,这在一定程度上掩盖了公司真实的盈利能力。

2022年,东信营销来自政府补助、增值税进项税额加计抵减及银行利息的收入为5450.4万元,占同期净利润的比例高达52.18%;2023年,这部分收入为4183万元,占同期净利润的比例更是达到146.78%;2024年前三季度,在净亏损4238.8万元的情况下,这部分收入仍有2629.1万元。

这表明着,东信营销的实际盈利能力远低于账面净利润。2023年若扣除这些非经常性收入,公司净利润将为负数,显示其主营业务已处于亏损状态。如果未来补贴减少或取消,公司也许将面临更大的财务压力,甚至可能会陷入更严重的亏损局面。

除了盈利能力问题,东信营销还面临着应收账款占比高、现金流紧张以及债务压力大等问题。

随着收入规模扩大,东信营销的贸易应收款项也大幅增加。2022年末为7.29亿元,占收入的47.8%;2023年末增至13.81亿元,占收入的65.2%;2024年9月末进一步增至13.48亿元,占收入的67.23%。

应收账款高企意味着企业面临较大的坏账风险,尤其是在客户信用状况恶化或行业整体不景气的情况下。此外,大量资金被占用在应收账款上,可能会导致资金周转困难,影响正常的生产经营活动。

应收账款的回款不利,导致东信营销的经营活动现金流出现大幅波动,2022年至2024年前三季度的累计现金流呈净流出状态。其中,2022年的经营活动现金流净额为-3.37亿元;2023年实现转正,为1.11亿元;但2024年前三季度的经营活动现金流净额再次为负,达到-1.56亿元。

同时,东信营销的债务压力也与日俱增,从2022年末的7.31亿元增至2024年9月末的17.05亿元,流动负债率从54.24%升至68.44%。截至2024年9月末,公司的现金金额为4.43亿元,而同期短债为5.76亿元,存在1.33亿元的短债缺口。此外,截至2024年11月30日,公司还有未偿还银行贷款5.61亿元,较2023年期末增长1.63亿元。

高负债率和短债缺口,表明东信营销可能会面临较大的偿债压力和流动性风险。如果无法通过融资或改善经营缓解资金压力,公司可能存在债务违约风险,进而影响信用评级和融资能力。

AI营销“画饼”?

在AI浪潮席卷全球的当下,各行各业都在积极拥抱这一变革力量,营销行业也不例外。东信营销近年来也大力押注AI营销赛道,试图通过技术转型实现弯道超车,但从目前的种种迹象来看,东信营销的AI营销转型似乎更像是在“画饼”。

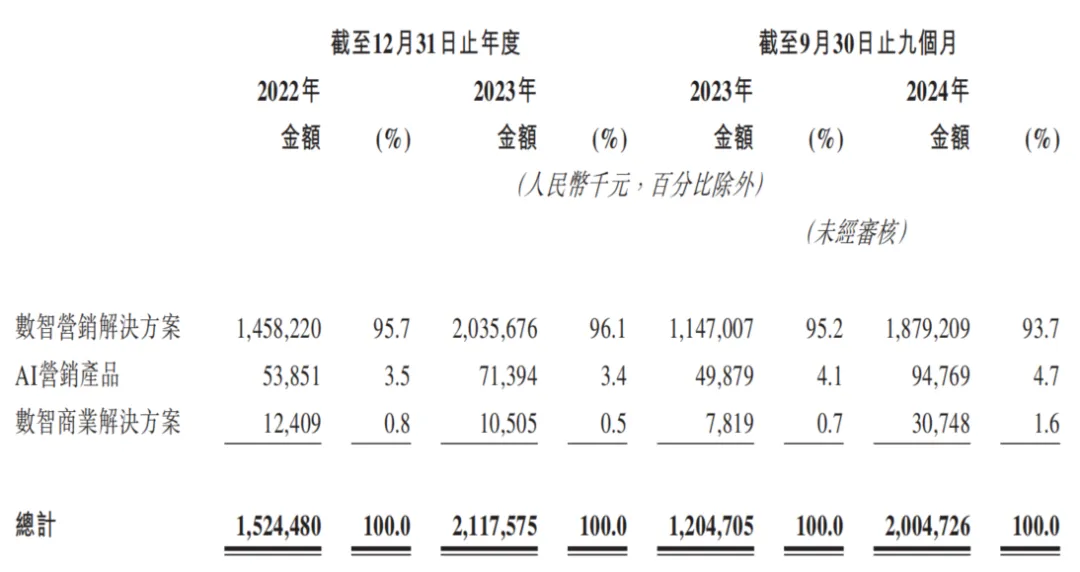

东信营销的业务主要由数智营销解决方案、数智商业解决方案以及AI营销产品三部分构成。其中,数智营销解决方案是其绝对的支柱业务,2022年至2024年前三季度分别贡献了14.58亿元、20.36亿元以及18.79亿元的收入,占总营收的比例分别高达95.7%、96.1%和93.7%。这一业务主要是通过在媒体平台上提供端到端、跨媒体的营销服务,帮助客户提升品牌知名度和触达目标消费者。

相比之下,被东信营销寄予厚望的AI营销业务,尽管在招股说明书中被大肆渲染,但从实际收入贡献来看却微乎其微。2022年至2024年前三季度,AI营销业务的营收分别为5385.1万元、7139.4万元和9476.9万元,占总营收的比例仅为3.5%、3.4%和4.7%,始终未能突破5%。

这意味着,尽管东信营销在AI营销领域投入了大量资源和精力,试图打造全栈AI营销产品矩阵,但该业务尚未形成规模效应,对整体业绩的拉动作用极其有限。

从市场占有率来看,根据弗若斯特沙利文的数据,按2023年的收入计,东信营销市场份额占比为5.0%,是中国最大的AI营销公司。看似领先的市场份额,实际上却暴露了AI营销行业集中度低、竞争格局分散的现状。东信营销在AI营销领域的“龙头”地位,更多是建立在行业整体规模尚小、参与者众多但实力参差不齐的基础上,而非在技术、产品或市场拓展方面的绝对优势。

不过,为了在AI营销赛道上占据一席之地,东信营销不断加大研发投入,试图通过技术创新来提升竞争力。2022年至2024年前三季度,其研发费用占总收入的比重分别为9.5%、7.9%和10.4%。但这种高强度的研发投入,短期内还未能带来相应的商业回报,还在一定程度上挤压了利润空间。

更值得玩味的是,东信营销业务定位的“灵活切换”。2021年首次递表时自称为“中国领先的移动营销服务商”,而2025年招股书却摇身变为“中国领先的AI营销公司”。这种概念包装的痕迹也有数据体现:AI营销产品的毛利率虽然在2024年前三季度时达到91.1%,但毛利金额仅有8635.2万元,尚不足以覆盖同期2.08亿元的研发投入。

此外,东信营销的客户结构也存在一定的风险。东信营销称已服务超过3700家客户,2022年至2024年前三季度,平均每位客户分别贡献104.9万元、106.1万元和99.8万元。不过,公司前五大客户的收入占比分别为56.0%、37.8%及57.9%,其中第一大客户的收入占比分别为36.0%、20.7%及18.0%。这种客户集中度较高的情况,可能会使东信营销陷入“大客户依赖”。

同时,东信营销还存在主要客户与供应商重叠的情况。例如,招股书显示,报告期内公司I和公司J位列其五大客户及供应商之中。这种复杂的业务关系可能引发利益冲突或关联交易问题,增加公司运营的不确定性和监管风险。

在股权结构方面,东信营销的股权结构相对集中,创始人刘杨通过家族信托及相关持股平台控制公司约41.4%的投票权,为控股股东。值得关注的是,在东信营销首次递表港交所前夕,有多位投资者突击入股。2021年3月,碧桂园香港、Haitong Investment、Lesford Investments分别向公司增资1.21亿港元、1499.79万美元及123.56万美元,公司投后估值抬升至20亿元,较两年半前增资时估值增长122.22%。

其中,Haitong Investment为海通证券的全资附属公司,而海通证券是此次东信营销IPO的保荐机构。这种突击入股行为,不仅引发了市场对公司上市动机的质疑,还可能导致利益输送和估值虚高等问题。

随着东信营销首次IPO的失败,触发了与投资者签订的对赌协议中的赎回权。例如,2023年9月,东信营销以4922.62万港元回购碧桂园香港持有的1650万股股份。2024年7月,其以159.07万美元回购Gentle Courage持有的1248.56股股份;8月,其又以443.04万美元赎回Phoenix Global持有的全部股权。

由此来看,东信营销二次冲击港交所的上市动机,除了为解决资金困境和推动AI营销业务发展外,还可能涉及为控股股东和早期投资者提供退出渠道、提升公司估值等多重考量。然而,鉴于公司目前面临的诸多问题和挑战,上市能否真正为公司带来长远价值,仍有待观察。

能否承载资本期待?

公开信息显示,AI营销是指运用营销技术2.0及3.0的AI工具、技术及解决方案,实现营销流程自动化、简化及优化的营销服务、产品及解决方案。

当前,AI营销行业正处于快速发展阶段,技术进步和市场需求的双重驱动使得这一领域成为了众多企业的必争之地。尽管东信营销被称为“中国最大的AI营销公司”,但在激烈的市场竞争面前,这种所谓的“领先地位”显得并不稳固。

AI营销行业的竞争格局呈现出“伪头部”特征。根据弗若斯特沙利文数据,2023年前五大企业合计市场份额仅14.9%,东信营销以5%的市占率位列第一,而这也暴露出其AI营销转型的尴尬现实,即行业技术门槛尚未形成,头部企业间尚未拉开实质性差距。

本质上来说,市场分散化趋势源于技术替代风险。例如,蓝色光标、华扬联众等传统营销巨头也都积极拥抱AI。其中,蓝色光标推出了BlueAI模型和AI DSP平台,利用AI重塑全球化流量竞价引擎,且通过与多家技术平台合作,提升广告创意和视频内容的生成效率;华扬联众则通过DeepSeek平台和自研工具优化文旅内容和营销流程。

此外,互联网巨头如字节跳动、腾讯、百度等,也凭借自身流量优势切入智能投放市场,正以“降维打击”姿态切入AI营销赛道,传统技术服务商的生存空间持续收窄。

值得关注的是,AI营销在为行业带来新机遇的同时,也暴露出诸多局限性和潜在风险。AI生成内容的准确性问题频发。例如,今年3月12日,有网友在社交平台上发消息称,昆明机场一处广告牌有点“惊悚”,一名女士伸出右手点赞,结果出现了6根手指。这一事件登上热搜,发布该广告的某信息传媒公司称,画面是由AI生成的。东信营销在利用AI技术进行营销内容创作时,同样面临内容准确性与创意性的挑战。

其次,同质化AI内容泛滥,导致品牌独特性被消磨。市场营销依赖于创意和差异化,而过度依赖AI生成内容可能导致广告同质化,削弱品牌的市场竞争力。东信营销虽然推出了全栈AI营销产品矩阵,但在内容创新和品牌差异化方面仍需加强。

AI营销还存在无效内容扰乱SEO秩序、智能出价黑盒化、低质内容“偷流量”“养小号”“吃预算”以及引发知识产权和数据隐私法律纠纷等问题。东信营销在拓展AI营销业务时,需要警惕这些潜在风险,避免因技术应用不当而引发法律和商业问题。

整体来看,东信营销虽在AI营销领域有一定布局,但面临的竞争压力、潜在风险以及自身存在的问题,使其发展前景充满不确定性。当资本市场为东信营销的AI故事支付高估值溢价时,传统营销业务增长乏力与AI转型投入的巨额消耗,正在形成“剪刀差”,而其IPO叙事更像是“传统营销公司+AI概念包装”,能否承载资本期待,还需时间来检验。(图源:东信营销官网及招股书)