商业范儿

2025-06-03

商业范儿

2025-06-03

作为城商行中的“优等生”,宁波银行近年来凭借零售业务的快速扩张和低不良率在资本市场赢得了“小招行”的美誉。

不过,2024年的财报数据和监管动态却暴露出宁波银行光鲜外表下的深层问题:总资产突破3万亿大关背后,是净利润增速跌至个位数的疲态;被寄予厚望的零售业务沦为利润“出血点”,个人贷款不良率持续攀升;分红比例长期低于行业水平,人均薪酬却逆势增长;激进扩张引发监管频繁处罚,消费者投诉凸显信任危机。

曾经的“高成长、低风险”标签正在褪色,宁波银行面临战略调整与风险管控的双重考验。

“大腿”变“拖累”

进入2025年,宁波银行的业绩增速延续了放缓趋势。今年一季度,实现营业收入184.95亿元,同比增长5.63%;归母净利润74.17亿元,同比增长5.76%。

对比2024年,宁波银行实现营业收入666.31亿元,同比增长8.19%;归母净利润为271.27亿元,同比增长6.23%。资产规模方面,截至2024年末,总资产达到31252.32亿元,较上年末增长15.25%。

虽然宁波银行的资产规模持续增长,但核心业绩指标增速早已明显放缓。2021年至2024年,其营收增速分别为28.37%、9.67%、6.4%、8.19%;相比之下,同期净利润增速分别为29.87%、18.05%、10.66%、6.23%。

目前来看,2024年的净利润增速是宁波银行自上市以来最差的一年,也反映出其增长动能正在衰减。而这背后是零售业务下滑、非利息收入承压等多重因素共同作用的结果。

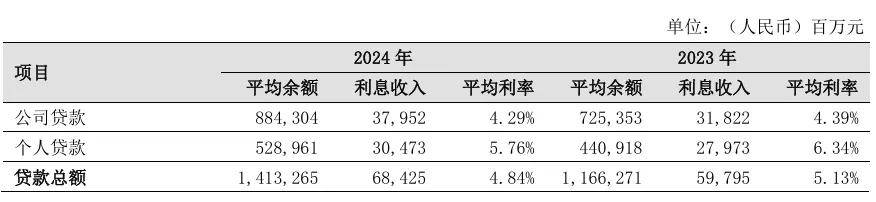

一方面,个人业务营业收入209.63亿元,同比下降2.22%;利润总额33.74亿元,同比下降30%,成为拖累整体业绩的主因。

另一方面,宁波银行2024年的非利息收入为186.38亿元,同比下降9.87%,在总营收中占比27.97%。作为非利息收入中含金量最高的手续费及佣金业务的净收入为46.55亿元,同比下降19.28%,已是连续三年下滑。

宁波银行成立于1997年,是由宁波市原来的17家城市信用合作社合并组成的。在成立初期,亏损高达16亿元,不良贷款率也超过40%。此后,通过地域布局和零售业务拓展,凭借业绩与股价的良好表现,成为城商行中的“优等生”。

自2014年开始,宁波银行启动了“大零售”战略,并大力发展消费贷业务。2018至2023年,其个人贷款及消费贷均保持了高速增长。其中,个人贷款余额在总贷款余额的占比于2023年达到最高,为40.49%;而作为个人贷款中占比最高的消费贷项目,在2018年时比重达到83.88%,2024年比重下降至64.1%。

个人贷款业务的大发展一度支撑宁波银行实现业绩高速增长,因此也被称为“城商行零售之王”。

然而,2024年,宁波银行的零售业务却遭遇发展困境。年报显示,个人贷款和垫款总额为5577.35亿元,较上年末增长9.96%,但占总贷款比例却由2023年的40.49%下降至2024年的37.79%。同时,个人业务的营收同比下滑2.22%,利润总额同比下滑30%;个人贷款不良率为1.68%,较2023年增长了0.18个百分点,连续四年上升,并显著高于宁波银行整体0.76%的不良率。

2024年,宁波银行的不良贷款余额为112.67亿元,而个人贷款的不良贷款金额为93.88亿元,占总不良贷款金额的83.22%,为近五年来最高。其中,个人消费贷款的不良贷款余额为57.48亿元,占整体不良贷款余额比重达51.02%;个体经营贷款的不良贷款占整体不良的比重为26.84%;个人住房贷款的不良贷款占整体不良的比重为5.47%。

在个人贷款不良率持续走高的形势下,宁波银行2024年的个人业务减值损失达101.31亿元,比2023年增长了19.09%。

对比招商银行的零售业务,2024年实现营收1968.35亿元,同比增长1.29%,占总营收的比重达58.32%;税前利润为906.44亿元,同比下降9.28%;零售贷款余额3.64万亿元,同比增长6.01%;零售不良贷款率0.96%,同比上升0.07个百分点,资产质量仍优于行业平均水平。

宁波银行的零售业务过度依赖高风险消费贷,在经济下行周期中,客户资质劣化、共债风险积累,导致零售利润大幅缩水。同时,2024 年消费贷市场价格战确实呈现白热化状态,多家银行纷纷降低消费贷利率以争夺市场份额,如宁波银行“宁来花”曾推出新用户首次借款年利率低至2.49%的优惠。低利率环境下,银行净息差收窄,经营管理面临着巨大挑战,宁波银行也不例外。

为了缓解零售业务的资产质量压力,宁波银行2024年以来频繁甩卖个人不良资产。例如,去10月,公开转让2024年第2期个人不良贷款(个人消费贷款),未偿本息总额5.74亿元,起始价仅为2038万元,折扣率为0.355折。今年3月,宁波银行公开转让2025年第2-4期个人不良贷款项目,未偿本息总额合计11.33亿元,平均折扣率约0.35折。

此类“骨折价”清仓的方式虽能快速降低不良贷款率,但也暴露了宁波银行个人贷款业务资产质量恶化的严重程度。不良贷款的大量增加不仅侵蚀了银行的利润,也对其资本充足率和风险承受能力构成威胁。而频繁甩卖不良资产可能影响市场对银行资产质量的信心,进一步加剧投资者的担忧。

截至2025年第一季度末,宁波银行个人贷款规模5530亿元,比2024年末减少了0.85%。这意味着,宁波银行的个贷业务从增速放缓直接演变为下滑。

个人业务承压,也迫使宁波银行加大对公业务的投入。2024年,其公司贷款和垫款总额8226.28亿元,同比增长24.4%,但对公贷款中教育类贷款的不良率从3.65%升到5.33%。

由此来看,对公业务的扩张需要更精细化的管理和风险控制,否则可能引发新的问题。同时,宁波银行在对公业务领域的竞争力相对有限,客户资源、业务网络和专业人才等方面与大型银行和股份制银行相比,仍存在较大差距,这都使其在对公业务拓展过程中面临更大竞争压力。

此外,2024年宁波银行的多项资产质量指标亮起“黄灯”。虽然不良贷款率维持在0.76%,但关注类贷款占比1.03%,同比上升0.38个百分点;正常类贷款迁徙率从2022年的1.65%升至2024年的3.17%。拨备覆盖率从2022年的504.9%降至2024年的389.35%,虽仍高于行业平均水平,但降幅明显,风险缓冲能力有所削弱。这些数据表明,宁波银行在资产质量管理和风险防控上存在较大挑战。

分红吝啬与高薪的撕裂

饱受诟病的是,在监管倡导30%分红“及格线”的背景下,宁波银行的分红比例长期低于行业平均水平。

宁波银行2024年度利润分配预案显示,拟向普通股股东派发现金红利,每10股派发现金红利9元,现金分红总额为59.43亿元,占净利润的比例仅为22.77%,对应的2024年股息率为3.85%。Wind数据显示,宁波银行的股息率在42家银行中排名第40位,即倒数第三。

低分红的背后,宁波银行称“留存利润用于资本补充”,但市场更关注其高管层的“高薪旱涝保收”。

2024年,宁波银行董事长陆华裕的薪酬为275万元,期末持股市值3341.04万元,持股市值和薪酬合计达到3616.04万元。监事长、职工监事罗孟波的薪酬为247.5万元,期末持股市值3160.3万元,两者合计3407.8万元。原监事长、原职工监事洪立峰的期末持股市值4287.13万元。仅这三位高管的薪酬与持股市值合计就轻松过亿。

尽管宁波银行2024年的高管薪酬总额与2023年持平,但在净利润增速仅6.23%的形势下,其薪酬增长的“边际贡献度”备受质疑。高管薪酬的合理性一直是市场关注的焦点,特别是在公司业绩不佳的情况下,高管薪酬过高可能引发股东的不满和质疑。这不仅影响公司声誉,也可能导致投资者对公司的信任度下降,进而影响公司的市场表现和长期发展。

横向对比,宁波银行人均薪酬则逆势增长。2024年末,宁波银行员工人数为26976人,较上年减少2233人,是近四年来首次出现年度人员缩减。然而,员工费用同比增长1.28%至148.25亿元,平均年薪升至54.96万元,平均月薪为4.58万元,平均薪酬同比涨幅达9.68%。

这种“总量不高、人均突出”的薪酬结构,与宁波银行“精简高效”的组织架构形成反差,凸显内部利益分配的失衡。此外,市场也会质疑其“减员增效”策略是否真的提升了效率,还是仅仅掩盖了成本控制的不足?

在金融行业整体降薪的背景下,宁波银行的低分红、高管高薪和人均薪酬逆势增长形成了强烈对比,或引发多重矛盾与争议。

从股价来看,回望2024年,A股市场银行板块走出了独立行情。成都银行、江苏银行、上海银行的股价相继创出历史新高。2024年,宁波银行股价上涨了24.6%,在42家上市银行中排名靠后,稍好于2023年涨幅垫底的表现。2025年5月30日,宁波银行的收盘价为26.71元,较历史高点近乎腰斩。

宁波银行的股价表现与其他优质银行形成鲜明对比,反映出市场对其未来发展的信心不足。股价下跌不仅影响了股东的利益,也可能对银行的融资能力和发展战略产生不利影响。同时,市场信心的缺失可能导致宁波银行在竞争激烈的城商行市场中面临更大挑战,进一步影响其业务拓展和盈利能力。

激进扩张的风控失效

2024年,宁波银行的监管处罚频发,合规问题凸显。据不完全统计,去年宁波银行及其分支机构共计收到了9张罚单,合计被罚款约700万元,并有多名相关责任人被处罚。

例如,去年11月,宁波银行因异地非持牌机构整改不到位、信贷业务管理不到位、异地客户识别机制不健全等违规行为,被罚款120万元。同年8月,宁波银行杭州分行、嘉兴桐乡支行因为向客户销售高于其风险承受能力的理财产品、向不符合合格投资者认定标准的投资者销售资管产品等违规行为,分别被罚70万元。

去年6月,宁波银行绍兴分行因固定资产贷款管理违反审慎经营规则;项目贷款发放管理严重不审慎;不执行受托支付管理要求;贷款资金长期滞留贷款发放账户;贷款“三查”不到位、部分贷款资金未按约定用途使用;贷后管理不到位,部分经营性贷款资金被挪用于股权投资等,被罚款165万元。同月,宁波银行资金营运中心因债券交易授权管理不到位、债券承分销业务独立性不足等,被罚款60万元;因违规置换已核销贷款、授信准入管理不到位等,被罚款65万元。

回溯2021年至今,宁波银行累计被罚超4000万元,仅2022年及2023年就相继被罚款约1500万元、1700万元,违规行为涉及基层员工与高管层。

例如,2023年1月,宁波银行因开展异地互联网贷款业务、互联网贷款业务整改不到位等6种违规问题,被罚款220万元;同年9月和12月,因消费者个人信息管理不到位、贷款“三查”不尽职等问题,分别被罚520万元和183万元。

宁波银行的这些处罚呈现出“屡罚屡犯”的特征,表明在合规管理方面存在系统性缺陷,也暴露出领导层在风险防控上的严重失职。

一方面,合规问题的频发可能与宁波银行激进的业务扩张策略有关,在追求规模增长过程中,忽视了风险管理和内部控制的重要性,这导致在业务操作中存在大量违规行为,难以满足监管要求。

另一方面,这些问题也反映了宁波银行的内控机制薄弱。合规风险管理是银行稳健经营的重要保障,而宁波银行频繁的违规行为表明在合规管理方面存在较大漏洞。这不仅可能导致监管部门的进一步处罚,也可能影响银行的市场声誉和客户信任度,对业务发展和市场竞争力产生不利影响。

另外值得关注的是,宁波银行还面临投诉量激增,服务质量遭质疑的问题。根据年报数据,2024年,宁波银行收到投诉数量3724件,其中贷款业务占比64%,信用卡业务占比16.6%,财富管理业务占比3.3%,其他业务占比16.1%。

对比2021年至2023年,宁波银行收到的投诉数量分别为1071件、1244 件、1370件。

通过分析可以发现,2021年至2024年的投诉量逐年上升,与同期个人贷款不良率攀升及监管罚单频发呈正相关。

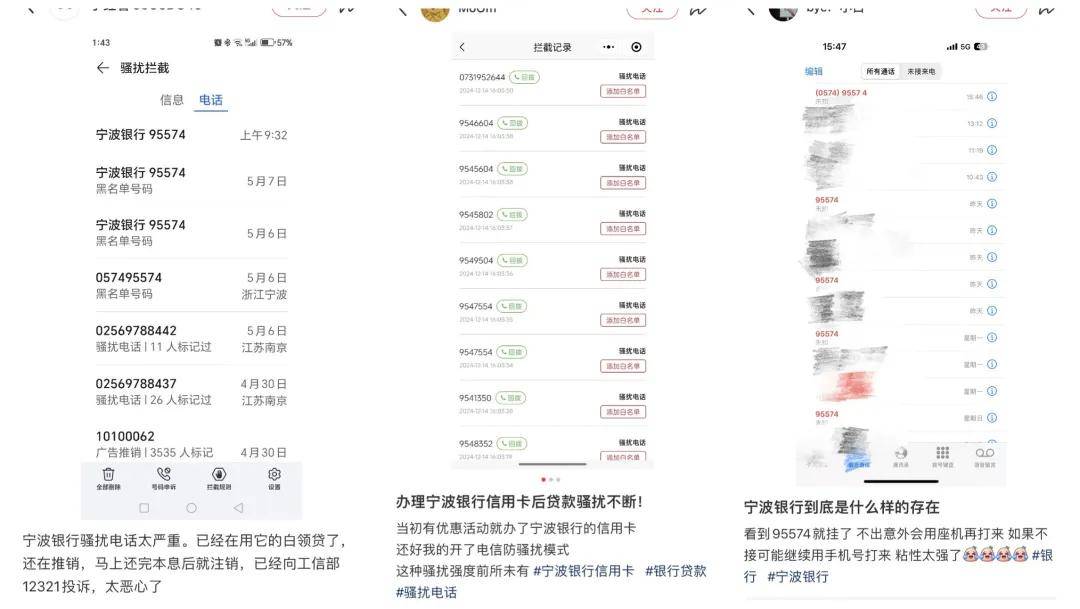

近年来,为应对零售业务压力,宁波银行采取抖音直播、高频电话轰炸等方式获客,推销“宁来花”等个人消费贷产品。例如,有网友在小红书社交平台上发帖称,“自从办了宁波银行的卡后,感觉自己成了他们圈养的一群羊,95574这个号码,平均一天一次,有时候一天好几次骚扰。接起来:我们给你的账户发送了一张利率打折券,您有用款需求吗?我明确表示没有需求和感谢,但是电话依旧源源不断。”

也有自称是宁波银行客户经理的网友现身说法,称“行里指标下发,不打完电销不准下班。周末还要电销加油站。作为客户经理,我们也非常讨厌电销,但是不打又会被通报。”还有人表示,“反映没用的,每次都是建立电销,拨通率是有要求的,打完才能下班。”

在信息时代,消费者对个人信息的保护意识越来越强,而宁波银行的营销策略可能被视为对客户隐私的侵犯,导致客户对其失去信任。同时,误导宣传等问题可能引发法律纠纷,进一步增加银行的经营风险。

此外,在黑猫投诉平台,宁波银行的相关投诉超千条,内容涉及虚假宣传、暴力催收、违规放贷、无故开通分期、高利率等。

银行作为金融服务机构,客户体验是其核心竞争力之一。而宁波银行骤增的客户投诉,表明其在客户服务质量与水平方面存在不足,难以满足客户的需求和期望。在强监管背景下,这些投诉不仅损害了银行的声誉,也可能引发进一步的监管调查。

结语

宁波银行的困境折射出城商行在规模扩张与质量管控、短期业绩与长期合规、股东回报与高管激励的失衡。当个人业务从“增长引擎”沦为“风险敞口”,当罚单与投诉成为“家常便饭”,当分红吝啬与高薪神话持续撕裂信任,这家“城商行标杆”正站在十字路口。

若不能解决零售业务风险、修补内控漏洞、平衡利益分配,所谓的“三万亿新起点”或将成为光环褪色的转折点。市场等待的不仅是业绩数字的回升,更是一家金融机构对“稳健经营”“股东负责”的本质回归。(图源:宁波银行年报、官博及小红书等)