观潮商业

2025-06-11

观潮商业

2025-06-11

顶着“全球第三大多肽CRDMO”的光环,乘GLP-1的东风,泰德医药通过港交所聆讯,叩响了资本市场的大门。

然而,这家成立仅五年的公司背后,却是业绩过山车、客户高度集中、研发投入不足、产能扩张迟缓等多重隐忧。从核心子公司“高卖低买”的资本戏码,到高管合规污点,再到对赌协议倒逼上市的传闻,泰德医药的发展路径充满争议。

在GLP-1等热门赛道竞争加剧、巨头们席卷千亿市场时,泰德医药能否接住这“泼天富贵”?

风口难掩盈利疲态

6月3日,泰德医药通过港交所聆讯,拟在香港主板上市。其核心业务围绕多肽药物展开,提供覆盖药物全生命周期的外包服务,即多肽合约研究、开发和生产服务(CRDMO)。

根据弗若斯特沙利文数据,按销售收入计,全球多肽类药物市场规模由2018年的607亿美元增长至2023年的895亿美元,复合年增长率为8.1%,而随着GLP-1(胰高血糖素样肽-1)等的持续热销,这一市场预计将以12.6%的复合年增长率,在2032年突破2612亿美元。

在此背景下,泰德医药的业绩却显得并不稳定,且与行业整体的高增长态势有些背离。招股书显示,2021年至2023年,公司的收入从2.82亿元增至3.51亿元,后又跌至3.37亿元;同期净利润更是从8027.8万逐步缩水至5398万元、4890.5万元,2022年与2023年分别同比下滑32.76%、9.4%。

2024年,泰德医药的收入虽反弹至4.42亿元,但净利润同比仅增长21%至5917.3万元,仍未恢复到2021年的水平。值得关注的是,从公司首次发布的招股书来看,2024年上半年的净利润已达5056.7万元,而全年净利润只有5917.3万元,这意味着2024年下半年的净利润仅有860.6万元。

这种增长背离源于泰德医药自身的结构性病灶。一方面,泰德医药在招股书中表示,2023年业绩下滑是由于每名客户平均收入由2022年的52.8万元,减少至2023年的47.4万元,客单平均收入下降10.4%,这反映出其议价权出现弱化。

另一方面,泰德医药对大客户的依赖程度较高,客户订单的不稳定直接导致了收入和净利润的大幅波动。2023年业绩下降就源于三名主要客户由于自身多肽药物开发资源、计划及周期的变化而大幅减少服务需求。

而对于2024年上半年的业绩反弹,泰德医药则表示,主要是一名美国客户及一名中国客户的贡献。其中,美国市场收入1.22亿元,同比增长166.03%;中国市场收入为5662.4万元,同比增长45.53%。

招股书还显示,来自前五大客户的收入占比从2021年的36.5%持续攀升至2024年上半年的56.2%。同期,最大客户收入占比从12.2%跃升至33.7%。这种高度集中的客户结构以及“大客户输血式”增长模式,使泰德医药的业绩极易受到客户经营状况的影响,也暴露出抗风险能力较弱,且与行业整体因创新药投融资波动导致的需求增长形成鲜明对比。

更值得警惕的是,客户集中度提升带来的增长质量存疑。2021年至2024年,泰德医药的销售及营销开支分别为2004.8万元、2224.5万元、2807.1万元、4249.4万元。尤其是2024年的营销费用同比大幅增长51.38%,而同期的净利润同比仅增长21%。这是否意味着泰德医药可能通过牺牲利润来换取大客户订单,也值得深究。

招股书还显示,2021年至2024年,泰德医药毛利率分别为57.1%、57.3%、53.5%及56.5%;净利率分别为28.5%、15.4%、14.5%及13.4%。这表明其存在成本控制压力,以及盈利能力有持续减弱的风险。

公开信息显示,多肽类药物是介于大分子蛋白药物和小分子化学药物之间的一类特殊药物,具有工艺路线复杂、研发生产难度大、质量控制与纯化分离难度高等特点。为了降低风险,制药公司通常会将相关工艺开发等流程外包给CRDMO、CDMO等第三方服务供应商。

泰德医药的业务包括CRO服务(即多肽NCE发现合成)和CDMO服务(即多肽CMC开发以及商业化生产),主要专注于向客户提供API(活性药物成分),而非药物。在2024年收入结构中,其来自CDMO服务的收入为3.3亿元,占比为74.6%;CRO服务收入为1.12亿元,占比25.3%。

在技术驱动的行业,泰德医药的费用结构有明显的“重营销、轻研发”特征,研发开支不仅远低于销售及营销开支、行政开支,且绝对金额低、增长缓慢。2021年至2024年,公司的研发开支分别为1766.7万元、2102万元、2314.4万元及2874.8万元。其中,2024年的研发开支同比增长24.21%,而销售及营销开支、行政开支的增速分别为51.38%、67.7%。这种费用结构,反映出泰德医药可能更倾向于通过市场推广而非技术创新获取订单。

研发投入不足的直接后果是产品竞争力薄弱,难以形成技术壁垒。泰德医药主要提供多肽API生产服务,而附加值更高的制剂开发、临床研究等环节涉足较少。

例如,在GLP-1等热门领域,泰德医药主要为客户提供多肽原料药中间体,而不是参与药物全周期开发,可能导致利润空间被压缩。长期来看,这种“代工模式”或使公司沦为巨头的附庸,难以在产业链中占据主导地位。招股书显示,截至最后实际可行日期,泰德医药与7名客户进行了9个NCE GLP-1分子开发项目,开发口服及/或注射GLP-1分子产品。

对赌倒逼上市?

泰德医药的发展历程充满了波折和争议。泰德医药成立于2020年6月,是国内第一批从事多肽CRDMO企业——中肽生化的母公司,而中肽生化成立于2001年,由泰德医药执行董事李湘创办。

2015年,信邦制药以20亿元收购中肽生化100%股权,评估增值率高达727%,引起了市场极高的关注和讨论。然而,2015年至2017年的对赌期刚过,中肽生化便业绩“大变脸”。

2018年,中肽生化仅实现净利润6031万元,同比下滑52%。信邦制药对其计提商誉减值15.37亿元,导致当年归母净亏损12.97亿元,为上市以来首次亏损。2020年,泰德医药以7.18亿元从信邦制药收购了中肽生化。这种“高卖低买”的操作,引发了市场对其是否存在利益输送等问题的质疑。

收购中肽生化后,中肽生化创始人、董事长李湘不再持有泰德医药股份,而是仅担任泰德医药执行董事一职。截至最后实际可行日期,徐琪及李湘的胞妹李湘莉为一致行动人,共同控制泰德医药已发行股本总额约76.42%的投票权。其中,徐琪担任泰德医药董事长、执行董事兼首席执行官;李湘莉担任副总裁、执行董事。

此外,徐琪曾涉及一起关联交易诉讼案。招股书显示,2010年2月,徐琪与李湘成立了江苏戴格诺思生物技术有限公司(下称“戴格诺思生物技术”)。该公司与中肽生化或其全资附属公司杭州淳泰签订了多项技术转让或授权协议,并分别支付技术开发费用或许可费用150万元、460万元。

2013年4月,徐琪将戴格诺思生物技术的全部股权无偿转让给了两名独立第三方。但2015年、2018年,戴格诺思生物技术提起两起诉讼,声称相关技术并未转让给予戴格诺思生物技术,徐琪利用关联交易侵犯其权益,向徐琪、中肽生化及杭州淳泰分别索赔150万元、460万元。

最终,徐琪、中肽生化及杭州淳泰败诉,并对戴格诺思生物技术进行了赔付。这一事件可能使市场对泰德医药的治理结构和高管合规性产生担忧,进而影响投资者对泰德医药的信任度和长期发展。

与此同时,泰德医药的上市进程被认为与A轮融资中的对赌协议密切相关。招股书显示,2021年12月,泰德医药获得4.7亿元的A轮融资时,与投资方签订了对赌协议,若公司在2026年底未完成上市,则有赎回风险,在本金的基础上还要另加每年单利8%的利息。

这种对赌协议的存在,使泰德医药的上市之路显得格外迫切。2024年5月31日,泰德医药首次递交港股招股书,紧接着2024年12月6日再次递表,显示出强烈的资本诉求。

从市场占有率来看,在全球多肽CRDMO市场高度集中的竞争格局下,泰德医药不仅面临着来自前两大巨头的强大竞争压力,还需应对其他中小竞争对手的夹击,可谓是“头部垄断、尾部缠斗”。

据弗若斯特沙利文数据,按2023年销售收入计,泰德医药是全球第三大专注于多肽的CRDMO,市场份额为1.5%。但前两大竞争对手的市占率分别高达13.8%和10%,而泰德医药与排名第四至第六位的企业市场份额仅相差0.3至0.7个百分点,竞争异常激烈。

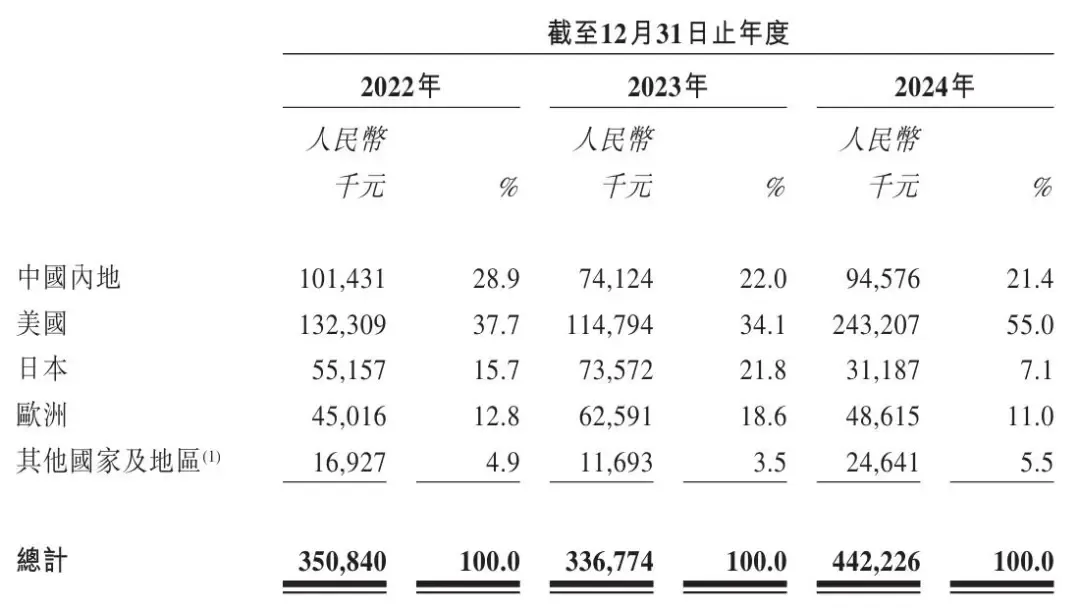

从地域分布看,泰德医药的收入高度依赖海外市场。2022年至2024年,来自美国的收入占比分别为37.7%、34.1%及55%,是其第一大市场;来自中国内地的收入占比分别为28.9%、22%及21.4%,呈逐年下降趋势;来自日本的收入占比为15.7%、21.8%与7.1%;来自欧洲的收入占比分别为12.8%、18.6%与11%。

对美国市场的过度依赖,可能使泰德医药面临着地缘政治风险的 “双刃剑”。一方面,美国市场的需求旺盛为其带来了可观的收入;但另一方面,贸易摩擦等因素可能导致美国对中国进口的多肽药物或相关产品采取贸易限制措施,如加征关税、设置技术壁垒等,这或将增加其运营成本,降低在美国市场的竞争力。此外,美国国内政策的变化、监管要求的提高等,也可能对泰德医药的业务拓展和项目合作产生不利影响。

此次在港交所上市,泰德医药表示部分募集资金会用于在美国及中国建设设施以进一步增强服务能力及扩大产能。其位于加利福尼亚州罗克林园区的厂房计划2025年下半年完成,预计将使年产能增加约100至300千克,同时预计2025年年底前在钱塘园区新增500千克产能。

不过,泰德医药的产能规模与国内竞争对手药康明德、诺泰生物等公司相比,仍存在差距。比如,去年1月,药明康德完成了在常州和泰兴两个生产基地多肽生产车间产能扩建项目,多肽固相合成反应釜体积增至32000L(约合32吨);诺泰生物披露,预计2024年底和2025年上半年将完成两个多肽车间的建设,共增加产能10吨/年。

结语

在巨头环伺、竞争激烈的全球多肽CRDMO市场,仅占1.5%的市场份额、起伏不定的业绩、失衡的客户结构、研发投入不足以及一段充满争议的资本过往和悬顶的对赌协议,或许使港股上市成为泰德医药当下的“救命稻草”,而抓住之后能否真正游向彼岸,仍充满未知。(图源:泰德医药招股书)