观潮商业

2025-07-04

观潮商业

2025-07-04

被华为、小米、红杉等争相押注的芯片独角兽——云英谷科技冲刺港交所,试图以“中国大陆第一、全球第五”的光环叩开资本市场大门。

不过,这背后却是云英谷科技连续三年亏损扩大、毛利率逼近零点、现金流吃紧以及客户与供应商高度集中的隐忧,无不暴露了商业模式脆弱性。

从A股IPO搁浅到被汇顶科技并购告吹,云英谷科技的资本之路伴随着多重质疑:能否在持续亏损与供应链风险中撑起超83亿元的估值?

牺牲利润换市场?

7月3日,据央视新闻报道,美国取消全球三大芯片设计软件供应商对华出口限制。

这一消息对处于IPO关键期的云英谷科技来说,短期利好可能还是有的,例如可以利用解禁窗口期快速迭代技术,提升研发效率,降低成本,支撑IPO估值等。而长期来看,制造卡脖子问题、政策反复风险及国际竞争加剧等挑战,均要求其持续投入自主创新并尽快实现盈利。

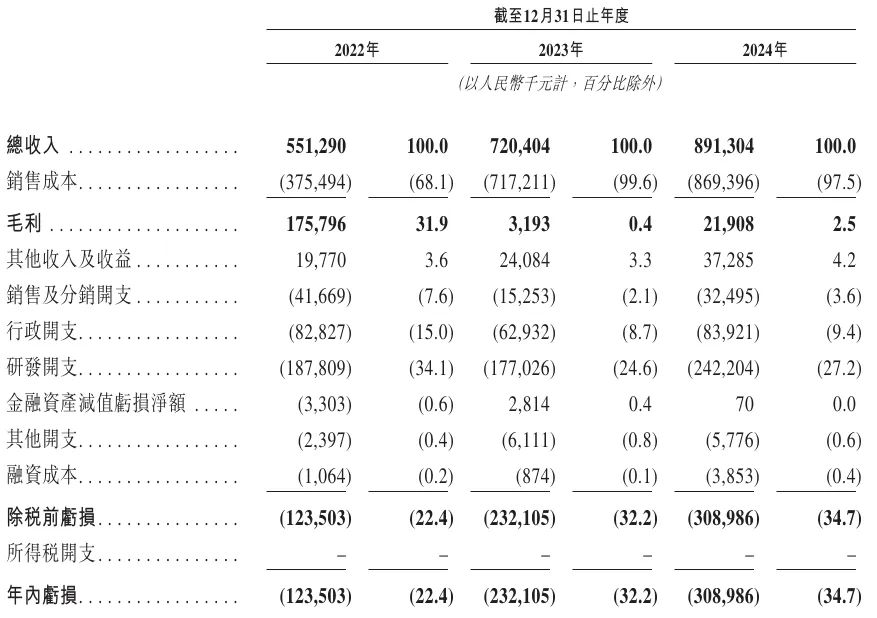

此前6月26日,云英谷科技向港交所提交上市申请书。招股书显示,2022年至2024年,云英谷科技的收入分别为5.51亿元、7.2亿元和8.91亿元,呈稳定增长态势。但与之对应的净利润亏损额却逐年扩大,分别为-1.24亿元、-2.32亿元和-3.09亿元,三年累计亏损达6.65亿元。

这种“增收不增利”的怪圈背后,主要是由于云英谷科技为争夺市场份额而采取了激进的定价策略。从产品来看,公司提供主要应用于智能手机的AMOLED显示驱动芯片和主要应用于VR/AR设备的Micro-OLED显示背板/驱动。

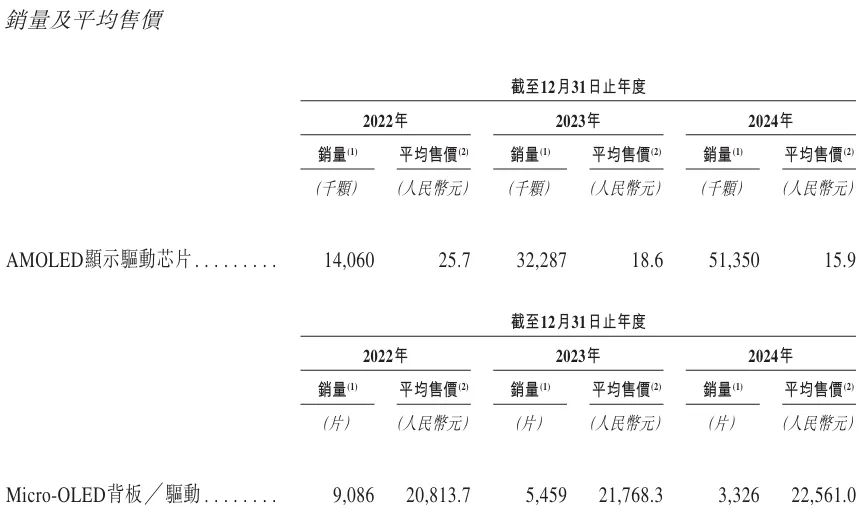

其中,2022年至2024年,云英谷科技的核心业务AMOLED显示驱动芯片的销售收入为3.61亿元、6.01亿元、8.16亿元,总营收占比分别为65.5%、83.5%、91.6%。同期,AMOLED显示驱动芯片销售量分别为1406万颗、3228.7万颗、5135万颗,平均售价却为25.7元、18.6元、15.9元,持续走低。

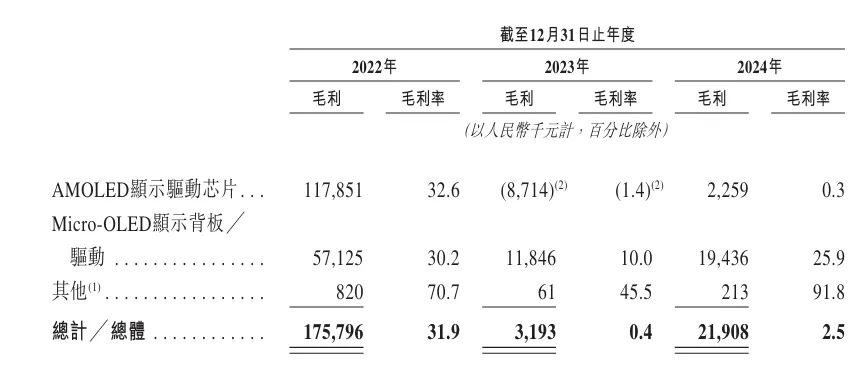

更严峻的是云英谷科技的毛利率骤降,甚至AMOLED显示驱动芯片的毛利率出现负值。2022年至2024年,公司总体的毛利率分别为31.9%、0.4%、2.5%,而同期AMOLED显示驱动芯片毛利率分别为32.6%、-1.4%、0.3%,近乎“赔本赚吆喝”。

行业竞争白热化是主因。2022年,得益于全球“缺芯潮”,云英谷科技凭借国产替代优势,享受到了短期的高毛利率红利。但随着国内厂商纷纷入局,AMOLED显示驱动芯片同质化严重,差异化不足,导致价格战成为主要竞争手段。为维持市场份额,云英谷科技下调芯片价格,而同期晶圆代工成本未随芯片售价同步下降,由此成本端的刚性支出与收入端的价格崩塌形成“剪刀差”,陷入“卖得越多、亏得越多”的恶性循环。

招股书显示,以2024年手机AMOLED显示驱动芯片的销售量计,云英谷科技在全球手机AMOLED显示驱动芯片市场排名第五,市场份额为3.8%,且是最大的设于中国大陆供应商。此外,以2024年中国大陆手机AMOLED显示驱动芯片销售量统计,云英谷科技在中国大陆手机AMOLED显示驱动芯片市场排名第三,市场份额为12.4%。

同时,云英谷科技存货撇销的增加也进一步侵蚀了利润空间。存货撇销由2022年的1630万元增加226.7%至2023年的5320万元,2024年虽降至2530万元,但仍处于较高水平。

此外,云英谷科技的经营活动现金流也处于不断流出状态。 2022年至2024年,公司经营活动所用现金净额分别为-1.76亿元、-1.61亿元、-2.36亿元。尽管2024年末现金及现金等价物有1.05亿元,但同期存货为3.22亿元,贸易应收款为1.03亿元,短期借款约1.51亿元,仍面临一定的资金压力。

为维持运转,云英谷科技依赖融资“输血”。2022年至2024年,融资活动所得现金净额分别为3.37亿元、2487.5万元、2.43亿元,累计超6亿元。但这也导致股权稀释与估值压力,例如2024年8月最后一轮融资投后估值83.31亿元,较2022年的82.02亿元几乎停滞,反映出一级市场对其盈利前景的谨慎态度。

客户与供应商的“双高集中”也给云英谷科技带来了一定风险。招股书显示,2022年至2024年,公司向五大客户作出的销售额分别占同期销售总额的72.9%、91.0%、90.2%;向最大客户作出的销售额分别占同期销售总额的20.5%、48.2%、54.1%。

这种高度依赖少数客户的模式,使得云英谷科技在客户关系维护和订单获取上面临较大不确定性,一旦主要客户流失或减少订单,将对其营收造成重大影响。

云英谷科技采用Fabless模式,专注于芯片的研发及设计,依赖第三方晶圆厂制造芯片,并依赖OSAT供应商对芯片进行封装测试。公司对台积电等少数供应商的高度依赖,也使其在原材料供应和成本控制上受制于人。

2022年至2024年,云英谷科技自五大供应商的采购额分别占各期间采购总额的96.9%、97.8%、97.2%;向最大供应商台积电的采购额分别占采购总额的59.5%、65.8%、74.5%。这种“单一大腿”模式使云英谷科技在代工价格、产能分配上缺乏话语权。

为解决应收账款周期太长、加快资金周转,云英谷科技自2023年起大幅转向经销商模式,经销收入占比从2022年的4.8%飙升至2024年的73.7%,但也可能面临经销商压价,从而进一步压缩利润空间的问题。

技术光环褪色?

招股书显示,云英谷科技成立于2012年5月,掌握了行业领先的软硬一体全栈自研显示驱动技术,涵盖了显示驱动芯片设计、驱动补偿算法开发、像素补偿电路布局三大关键技术环节。

2022年至2024年,云英谷科技的研发投入分别为1.89亿元、1.77亿元、2.42亿元,占同期总收入的比例为34.1%、24.6%及27.2%。截至2024年末,云英谷科技有150余名资深研发人员,占其员工总数的69.6%。截至最后实际可行日期,公司已获得中国境内发明专利27项、境外专利49项。

看似技术储备雄厚,但云英谷科技巨额研发投入并未有效转化为利润壁垒,呈现“高研发投入、低商业转化”的局面。例如,2023年、2024年AMOLED显示驱动芯片的毛利率断崖式下跌,甚至为负。

此外,云英谷科技虽宣称掌握“软硬一体全栈自研显示驱动技术”,但在高端芯片参数(如超高刷新率、低功耗优化)上,与三星、LG等韩国厂商仍有差距,导致高端芯片市场份额被韩国厂商垄断,只能通过低价策略“跑量”。

Micro-OLED显示背板/驱动作为云英谷科技的另一个重要业务板块,收入占比却逐年下降,不仅暴露出产品线单一风险,也意味着在拓展第二增长曲线时遭遇了瓶颈。

Micro-OLED显示背板/驱动被视为云英谷科技突破AMOLED显示驱动芯片红海的关键,但该业务收入从2022年的1.89亿元降至2024年的7503.9万元,在总收入中的占比从34.3%暴跌至8.4%。同期,销量从9086片降至5459片、3326片,虽然平均售价从20813.7元稳步上涨至21768.3元、22561.3元,但销量两年下滑超六成,表明新业务遇挫。

据弗若斯特沙利文资料,全球Micro-OLED显示背板/驱动市场集中度较高,以2024年销售量计,前两大市场参与者共占据了94.7%的市场份额。其中,云英谷科技在全球Micro-OLED显示背板/驱动市场所有参与者中排名第二,市场份额为40.7%。

尽管云英谷科技在Micro-OLED显示背板/驱动领域拥有一定技术优势,但由于Micro-OLED显示背板/驱动主要应用于VR/AR设备,而2023年至2024年全球VR头显出货量增速放缓,终端需求不足导致上游芯片厂商订单萎缩,再加上产品价格较高,该业务增长受到了抑制。

公开信息显示,作为芯片行业的明星独角兽企业,云英谷科技自2013年天使轮起,至今已完成12轮融资,投资方包括华为哈勃、小米长江、高通、京东方、中芯聚源等产业资本,以及红杉、国开科创、启明创投、中金资本等知名投资机构,其投后估值也从最初的1亿元逐步飙升至2021年5月D+轮的22.7亿元。

2021年至2022年恰是半导体行业的“非理性繁荣”时期,仅时隔两个月,云英谷科技在2021年7月的D++轮投后估值已为36亿元。2021年12月,新一轮融资的投后估值达到67.75亿元;2022年12月,融资之后的估值高达82.02亿元。但2023年创投“寒冬”,其估值增长停滞,2024年8月最后一轮融资后估值仅微增至83.31亿元。

不过,多轮融资和高估值也为云英谷科技带来了沉重的退出压力和巨大的上市兑现压力。2023年1月,云英谷科技曾计划在A股IPO上市,由中金公司做上市辅导,但后续却没有再推进,较大程度上是因为A股对未盈利科技企业的包容度有限,亏损持续扩大的云英谷科技难以符合上市要求。

在资本压力下,云英谷科技还曾尝试“卖身”汇顶科技。2024年11月,汇顶科技拟收购其100%股权,但2025年3月因“双方未能就交易对价等商业条款最终达成一致意见”而终止,也就是说价格没谈拢。

这场博弈也暴露了云英谷科技的尴尬处境:作为一家尚未盈利的芯片企业,估值更多依赖“故事”而非业绩。汇顶科技2022年净亏损7.48亿元,2023年实现扭亏,2024年净利润为6.04亿元,若高价收购云英谷科技,可能拖累自身业绩,而云英谷科技的股东若接受折价,又将面临投资机构的回报压力。收购失败不仅导致云英谷科技失去快速退出的机会,更引发市场对其估值合理性的质疑,加速了转向港股IPO的进程。

虽然港股为特专科技企业提供了更多机会,但云英谷科技的估值与盈利能力能否得到港股市场的认可仍是个未知数。一方面,港股投资者更关注现金流与盈利前景,公司连续三年扩大的亏损与持续的现金流失血,可能导致上市后有破发风险。另一方面,公司客户与供应商高度集中、产品结构单一等问题,在港股聆讯中也可能面临拷问。

结语

在国产替代浪潮中,云英谷科技作为AMOLED显示驱动芯片的头部玩家,承载着行业期待。但持续亏损、低毛利率、高依赖度的商业模式以及技术落地效率的隐忧,让这场资本冲刺更像是一场豪赌。

当行业从“概念驱动”转向“盈利驱动”,真正的突围从来不是靠资本故事,而是穿越周期的盈利能力与技术护城河。对于云英谷科技而言,前路漫漫,挑战重重,能否走出困境,仍有待时间检验。(图源:招股书等)