观潮商业

2026-03-03

观潮商业

2026-03-03

一年半之前,绿联科技在A股创业板敲响上市钟声,而今又马不停蹄地向港交所递交了招股书,成为消费电子赛道比较罕见的“A+H”双资本平台冲刺者。这家从深圳华强北起步、靠数据线起家的3C消费电子配件龙头,近年来业绩增长迅猛,并宣称在多个细分领域拿下“全球第一”。

但在光鲜的数据之下,核心股东高位套现、毛利率下滑、现金流断崖式下跌、重营销轻研发等质疑声也随之而来。试图用“科技”重塑形象的绿联科技,其资本化步伐为何如此急促?高增长叙事能否掩盖中端品牌的盈利天花板?

急切的“A+H”双线布局

2月2日,绿联科技一纸公告,宣告了奔赴港股IPO的计划。此时,距离公司2024年7月26日在A股创业板上市,仅过去约一年半。这种急切的双线布局在资本市场并不常见,其背后的动因耐人寻味。

从公开信息看,绿联科技在A股IPO募资时,计划将7.72亿元用于产品研发及产业化建设项目、总部运营中心及品牌建设项目和补充流动资金。截至2025年6月底,公司累计投入募投资金约1.96亿元。其中,补充流动资金项目进度为60.58%,进展较快;产品研发及产业化建设和总部运营中心及品牌建设项目的投资进度分别为0.54%和24.31%,落后于规划。

更令人疑惑的是,截至2025年9月底,绿联科技账上的货币资金超过11亿元,资产负债率仅为30.53%。因此,在一个看起来并不“缺钱”且A股募资尚未完全消化的节点,再次寻求港股上市融资,其动机自然引发市场诸多猜测。

一种观点认为,这是绿联科技为推进全球化战略铺路。招股书显示,绿联科技海外市场的收入占比已从2023年的50.4%提升至2025年前三季度的59.6%,产品远销六大洲180多个国家和地区。全球化布局迫切需要与国际资本平台对接,以提升品牌影响力和融资能力。

另一种声音则更为尖锐,将其解读为“境内套现、境外再融资”。在港股递表前,绿联科技核心股东的一系列减持操作,似乎为这种解读增添了说服力。

公告显示,自2025年11月至2026年1月,大股东绿联管理咨询及其一致行动人“和顺四号”(员工持股平台)合计减持套现约3.89亿元。而在此之前,公司最大的外部机构股东高瓴资本旗下的珠海锡恒投资合伙企业也在近四个月内密集减持,截至2026年1月13日,该股东持股比例已降至5.97%,累计套现约6亿元。IPO前夜的股东“用脚投票”,也让市场对其港股上市的估值和信心产生疑虑。

不过,绿联科技在招股书中表示,此次港股募集资金,将用于加强研发能力,加大品牌建设投入,传递品牌叙事与价值观,增强与消费者的情感联结;深化销售渠道建设,提升市场渗透。

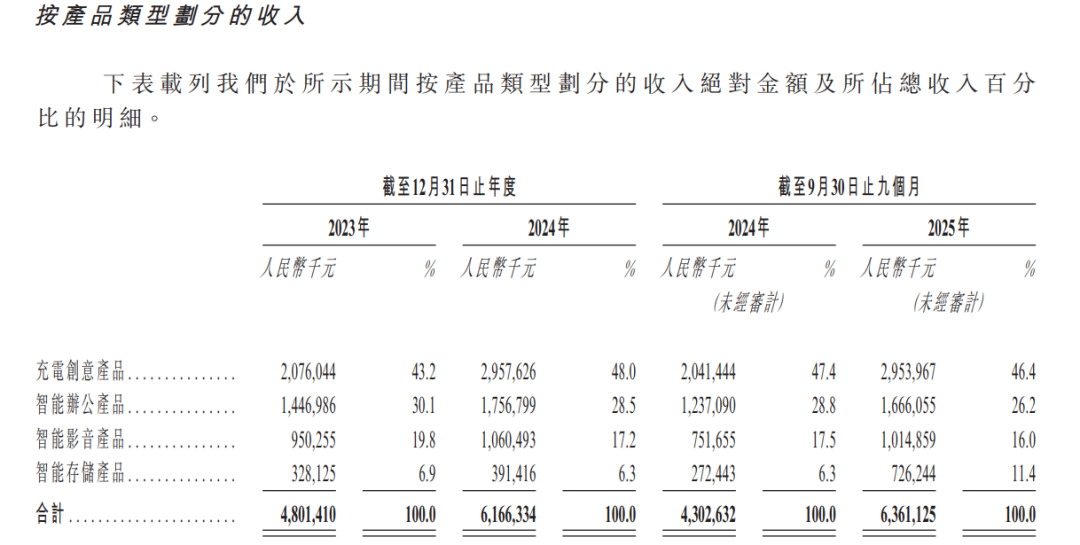

绿联科技的核心业务围绕消费电子全场景展开,构建了充电创意、智能办公、智能影音、智能存储四大产品板块。其中,充电创意业务是当之无愧的“顶梁柱”,主要包括充电器、移动电源(充电宝)及各类充电线材。2023年、2024年及2025年前三季度,该品类收入分别为20.76亿元、29.58亿元和29.54亿元,占总营收比例始终在43%至48%之间。

智能办公业务是绿联科技的第二大营收板块,主要包括扩展坞、网络传输设备等。智能影音业务则涵盖耳机、音视频线等,是绿联科技第三大收入来源。不过两项业务的营收占比在报告期内呈下降趋势,智能办公从30.1%降至26.2%,智能影音从19.8%降至16%。

值得关注的是,智能存储业务(主要为NAS产品)正被绿联科技打造为新增长极。其营收从2023年的3.28亿元增长至2025年前三季度的7.26亿元,营收占比提升至11.4%,其中来自NAS产品的收入为5.45亿元。根据弗若斯特沙利文数据,2025年绿联科技出货量在消费级NAS(网络附属存储)市场位居全球第一。但从体量上看,短期内仍难以撼动充电创意业务的支柱地位。

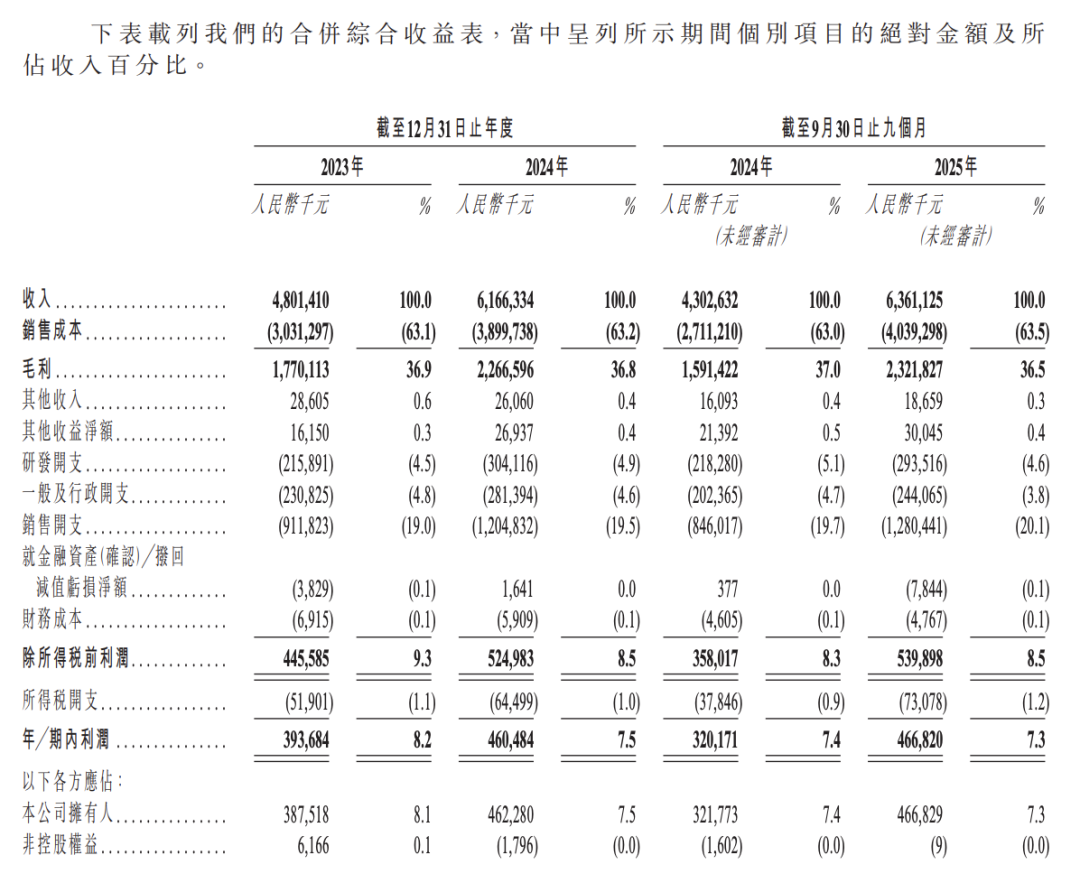

从财务数据看,绿联科技近年来业绩保持高速增长。2023年至2024年,公司营收分别为48.01亿元和61.66亿元,净利润分别为3.94亿元和4.61亿元。而2025年前三季度,营收和净利润已达到63.61亿元和4.67亿元,双双超越2024年全年水平。公司发布的2025年业绩快报更是预计,全年归母净利润将达6.53亿至7.33亿元,同比增长41.26%至58.56%,创下历史新高。

绿联科技业绩的高增长,主要得益于行业洗牌带来的市场份额提升。2025年充电宝行业爆发产品安全事件,罗马仕、安克创新等品牌因问题电芯召回,绿联科技通过快速切换供应商、推出以旧换新活动,抢占了部分空白市场,充电创意产品在2025年前三季度同比增长44.7%。此外,NAS产品的爆发式增长也为整体业绩贡献了增量。再就是全球化渠道布局的成效显现,海外市场收入持续提升,尤其是在亚马逊等平台的先发优势,支撑了整体营收增长。

不过,这种高增长的可持续性仍需打问号。一方面,充电业务的增长部分得益于竞争对手的意外“失足”,随着行业整顿结束、科技巨头(如小米、华为)持续加码,市场竞争将重回白热化。另一方面,智能存储业务虽增速迅猛,但面临群晖、威联通等专业品牌的技术竞争,以及华为、联想等大厂的生态优势,预计后续增长压力不小。

繁华背后的暗流与挑战

招股书显示,绿联科技成立于2012年。创始人张清森从港资企业离职后,在华强北做起数据线贴牌代工生意。凭借外贸经验积累,公司初期主要为国外客户代工,2013年营业额突破6000万元。

2014年,绿联科技通过苹果的MFi(专供iPhone、iPad、iPod等产品使用)认证。2018年,绿联科技又获得华为的授权,为其生产周边产品。此外,绿联科技还逐步从代工转型为自有品牌,聚焦终端消费者市场。2024年7月实现A股上市,2026年1月28日,公司股价创历史新高,市值一度突破340亿元。张清森的财富也从2024年的60亿元翻倍至2025年的130亿元,胡润百富榜排名跃升至528。

在股权结构上,截至港股IPO前,张清森通过直接和间接方式合计持股60.16%,为公司实际控制人;陈俊灵持股17.36%。外部股东中,高瓴锡恒持股5.86%;和顺四号持股0.06%;其他A股股东合计持股16.56%。

如果说业绩增长是公司的“面子”,那么财务健康度则是“里子”。绿联科技的“里子”正显露出一些令市场担忧的信号。

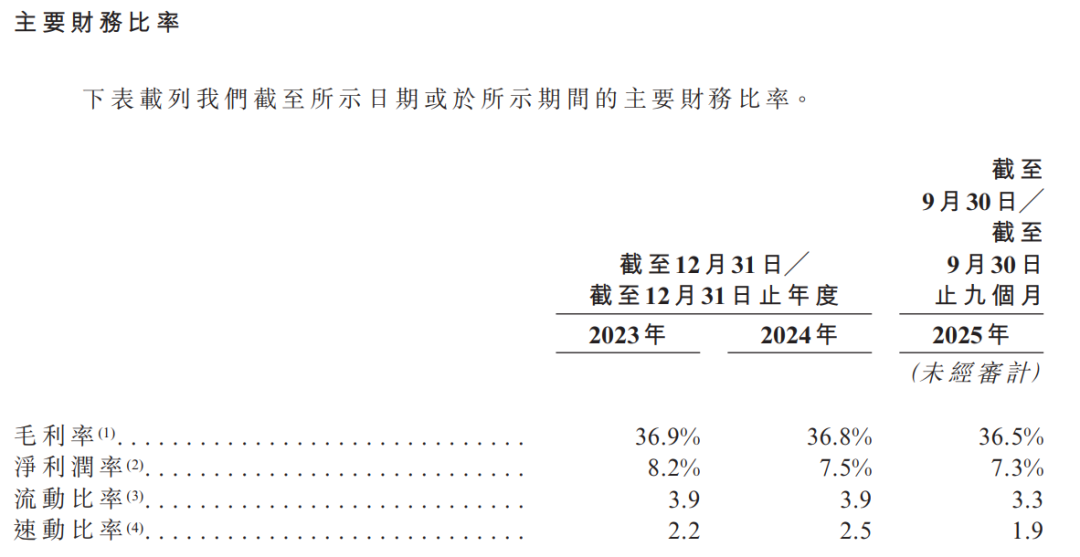

一方面,绿联科技的整体毛利率持续下滑,盈利能力正面临考验。数据显示,2019年,公司整体毛利率高达49.67%,但此后逐年下滑,2023年至2025年前三季度分别为36.9%、36.8%及36.5%。这或许揭示了在竞争激烈的消费电子配件市场,即使是头部玩家,也难以完全抵御价格战和成本上升的压力。

分产品来看,核心业务充电创意产品的毛利率在2023年至2025年前三季度分别为35.2%、35.4%、35.5%。智能存储产品毛利率虽从2024年的22.7%回升至2025年前三季度的28.1%,但仍明显低于智能办公(39.7%)和智能影音(40.2%)板块,这也表明智能存储业务尚处于投入期,盈利能力并不稳定。

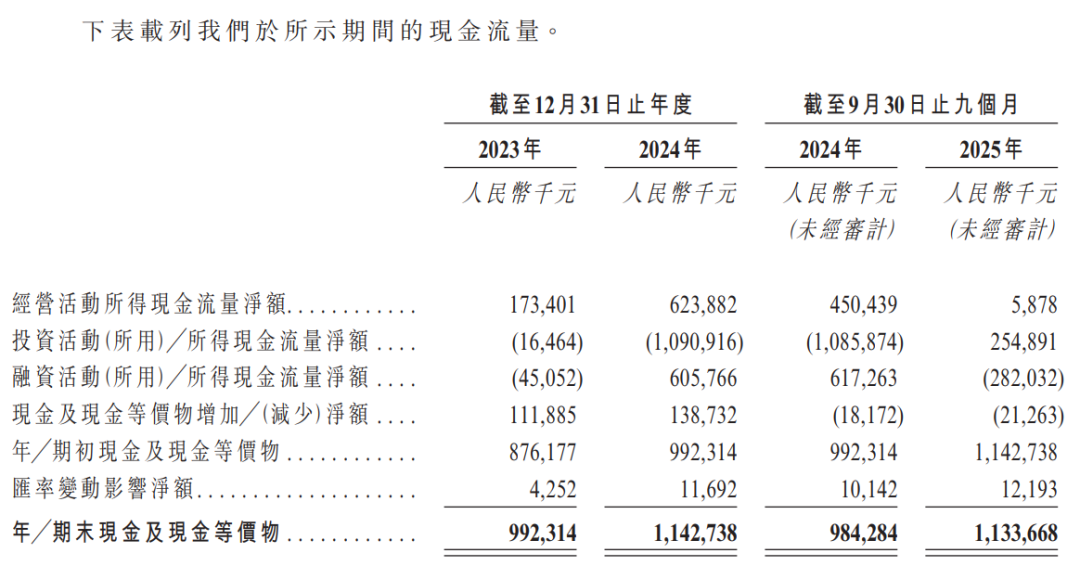

另一方面,绿联科技的经营现金流出现剧烈波动甚至断崖式下跌。招股书显示,公司经营活动现金流净额从2024年的6.24亿元骤降至2025年前三季度的587.8万元。公司方面给出的解释是受全球消费电子需求疲软、存货积压与应收款占用加剧影响。

截至2025年9月末,绿联科技存货账面价值已高达18.16亿元,较2024年末增长47.1%。虽然存货周转天数仍维持在102天,但存货绝对值的激增,无疑占用了大量资金,并潜藏着存货跌价的风险。“造血”能力的突然缺失,即使期末现金仍余11.34亿元,也可能会让投资者警惕其财务的稳健性,因为一旦市场环境或销售节奏出现波动,现金流压力将立刻凸显。

长期以来,以数据线等配件起家的绿联科技,被业内诟病“重营销、轻研发”,这一标签在招股书中也得到了数据层面的印证。2023年至2025年前三季度,公司研发开支分别为2.16亿元、3.04亿元和2.94亿元,占营业收入的比例为4.5%、4.9%和4.6%;同期销售开支则分别达9.12亿元、12.05亿元和12.8亿元,占营收比重高达19%、19.5%和20.1%,销售开支规模是研发投入的4倍左右。

销售渠道上,绿联科技对线上平台的依赖程度极高。2023年至2025年前三季度,在线销售收入占营收的比例分别为74.78%、75.11%和73.73%。这种模式带来销售便利的同时,也埋下了隐忧。一个直接的体现是,公司计入销售费用的“平台服务费”水涨船高,从2023年的3.29亿元增至2025年前三季度的4.9亿元。将该费用与同期净利润对比,比率从83.5%升至104.92%。公司在招股书中也表示,若与主流电商平台的合作关系生变,或平台政策出现不利调整,将对经营造成重大损害。

研发投入不足则直接体现在核心技术储备上。截至2025年9月底,绿联科技的注册专利2019项,其中发明专利38项、实用新型421项、外观设计1560项。此前A股上市时发布的招股书显示,绿联科技的3名核心技术人员中,1人为本科学历,2人为大专学历,也一度成为市场热议的话题。

研发能力的薄弱导致绿联科技的产品面临诸多问题。例如,2024年618大促前夕,公司集中发布的9款NAS产品,因硬件软件存在大量bug被迫下架,虽经系统修复后重新上架,但仍存在诸多bug,引发市场对其技术实力的质疑。

重营销轻研发的模式,在短期内可以通过品牌投放和渠道铺设快速拉动销售,实现规模扩张。但从长远看,消费电子行业技术迭代日新月异,缺乏核心技术积累就难以构筑真正的护城河,产品极易被竞争对手模仿和超越,陷入无休止的价格战,进一步影响品牌的高端化进程。

如今,在港股招股书中,绿联科技正极力用“科技”重塑形象,强调自研的UGOS Pro操作系统、AI处理能力等。但要让市场彻底摆脱其“配件厂”的固有印象,需要的不是招股书上的文字,而是真金白银的研发投入和经得起考验的技术成果。

结语

登陆港股,是绿联科技寻求全球化资金与品牌背书的关键一步。但资本市场的故事能否继续动听,最终取决于公司能否将融资真正转化为技术实力,优化财务结构,并在强敌环伺的智能存储等新赛道中,拿出经得起市场和时间考验的产品。

那么,这家靠“小配件”起家的龙头,距离真正的“科技”公司究竟还有多远?(图源:招股书)

风险提示:本文内容基于公开信息整理,不构成投资建议。