商业范儿

2026-03-05

商业范儿

2026-03-05

在“万物皆可租”的消费新风潮下,国内最大线上租用消费平台“人人租”的母公司研趣科技,正试图以光鲜数据叩开港交所大门。

一面是比肩茅台的80%以上超高毛利率、稳坐行业头把交椅的市场份额;另一面却是净利润增速放缓、营销费用高企、现金流承压、业务结构单一。

更为严峻的是,人人租的商业模式在合规性上仍有重重迷雾——被央视痛批“高利贷”、数据安全违规、无牌经营金融业务、押金监管不透明等,这些问题已成为悬在其IPO进程之上的“达摩克利斯之剑”。

现金流“生命线”承压

1月26日,广州研趣信息科技股份有限公司(简称“研趣科技”)向港交所递交上市申请,这意味着“人人租”或将以“中国最大的线上租用消费平台”身份登陆资本市场。

招股书显示,按照2024年总交易额(GTV)计算,人人租以约75亿元的交易额和27.5%的市场份额,遥遥领先于行业第二至五名之和。这一市场地位无疑是人人租冲击港股IPO的最大底气。

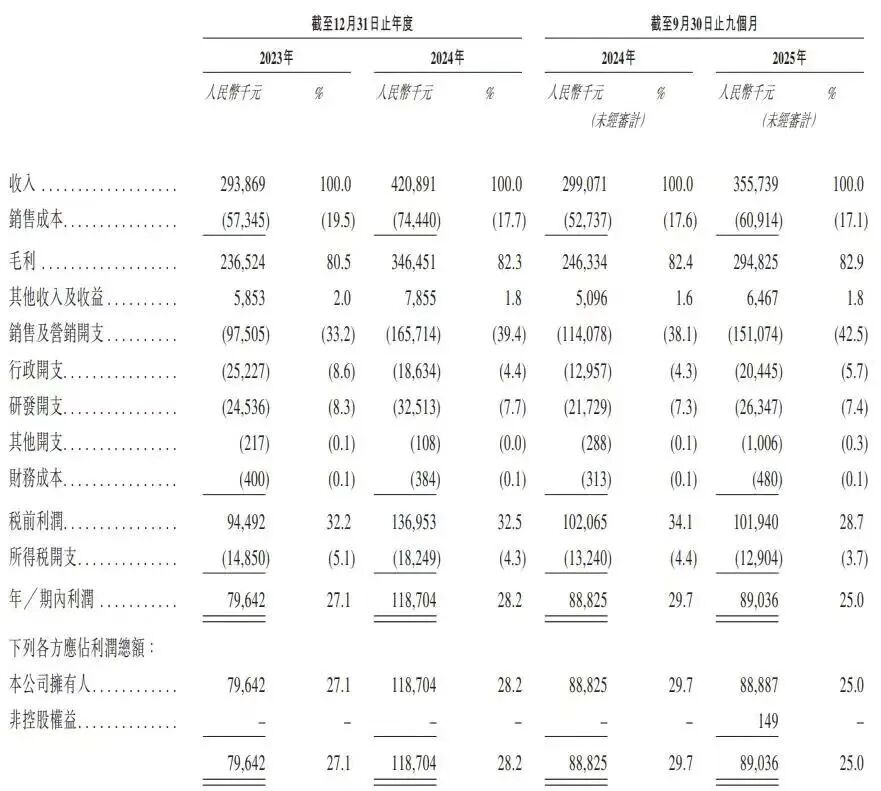

近年来,人人租的营收保持增长态势。财务数据显示,2023年至2025年前三季度,分别实现营收2.94亿元、4.21亿元、3.56亿元。2024年营收同比增速高达43.2%,2025年前三季度营收同比增长已回落至18.9%,增长动力明显衰减。

与营收放缓相伴的,是净利润增长近乎停滞。2023年至2025年前三季度,人人租的净利润分别为0.8亿元、1.19亿元、0.89亿元。2025年前三季度净利润的同比增幅仅为0.24%,与2024年全年49.05%的净利润增速形成巨大反差。这种“增收不增利”的疲态,为这家拟上市企业的成长性画上了一个巨大的问号。

招股书显示,为了支撑业务扩张和用户获取,人人租的销售及营销开支水涨船高。2023年至2025年前三季度分别为0.98亿元、1.66亿元和1.51亿元,销售费用率分别为33.2%、39.4%和42.5%。这意味着,公司2025年前9个月每获得100元收入,就有超过42元被用于营销获客,这种“烧钱换增长”的模式严重侵蚀了利润空间。

此外,营销费用的增速远超营收增速,表明人人租的用户获取成本正在快速上升,而用户增长的边际效应却在递减,平台的增长高度依赖外部流量输血,缺乏内生性增长动力。尽管截至2025年9月末,平台拥有6118万名注册用户,但付费用户为168.5万名,付费转化率不足3%,低转化率进一步加大了营销投入的压力。

如果说“增收不增利”暴露了盈利能力的短板,那么“增收不增现”则直指人人租盈利的“含金量”问题。招股书显示,2023年到2025年前三季度,公司经营活动所得现金流量净额分别为7962.3万元、1.51亿元、1.09亿元,增速低于营收增速。

尤为值得警惕的是,2025年前三季度,在营收同比增长18.9%的情况下,人人租经营活动产生的现金流量净额却同比大幅下滑27.8%。这一数据与净利润增长背离,表明公司的回款压力正在加大。

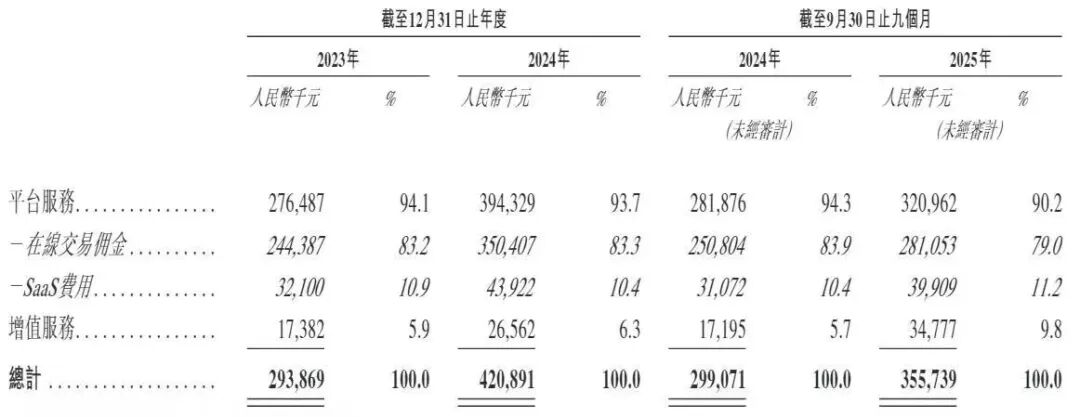

人人租本质上是一个并不直接持有产品的线上中介平台。招股书显示,报告期内其收入超90%来自平台服务,其中在线交易佣金是绝对主力,占比最高达83.3%。平台一端连接着2.06万家入驻商家,收取每年6800元至19800元的年费,并在每笔交易中抽取约5%-20%的在线交易佣金;另一端连接着消费者,通过芝麻信用等第三方信用体系提供租赁服务。

对于一家以撮合交易为核心的平台来说,经营现金流是衡量其商业模式健康度的生命线。现金流恶化意味着,平台虽然账面录得收入和利润,但实际到手的现金却在减少。这可能源于平台对商家的结算周期变化,或是对用户应收账款的回收效率降低。

因此,“增收不增现”现象对租赁商业模式具有重大警示作用。租赁业务高度依赖租金与押金回款,现金流恶化往往先于利润暴雷。其次,现金流下滑导致平台运营资金受限,可能难以支撑持续的营销投入与商家合作,进一步制约业务拓展。现金流稳定性是投资者评估拟上市公司价值的核心指标,人人租的现金流表现或影响投资者信心,成为其IPO估值的重要制约因素。

与羸弱的净利润和经营现金流形成鲜明对比的,是人人租令人咋舌的毛利率。2023年至2025年前三季度,公司毛利率分别为80.5%、82.3%和82.9%,不仅碾压爱马仕和普拉达等国际奢侈品巨头,甚至比肩贵州茅台。

支撑这一超高毛利率的,是人人租极致的“轻资产”商业模式。整个过程中,人人租无需承担库存积压、设备折旧、售后维修等任何重资产运营风险,成本和风险(如产品质量、翻新机、催收)几乎都被转嫁给了入驻商家和消费者。这种“两头吃”的超级中介角色,使其得以用较低的成本(主要为技术开发和营销)撬动巨额的交易流水,从而创造出超高毛利率。

然而,这种高毛利并非源于技术创新或品牌溢价,商业模式护城河极为脆弱。更值得警惕的是,高毛利率并未传导至利润端,反而因巨额营销投入导致净利润增速远低于营收增速,与茅台等传统高毛利企业存在巨大差异。

此外,与营销费用的“一掷千金”相比,人人租在研发投入上显得颇为“吝啬”。2023年至2025年前三季度,研发开支仅分别为2453.6万元、3251.3万元和2634.7万元,研发费用率分别为8.3%、7.7%和7.4%。2025年前三季度销售费用是研发费用的近6倍。

这种“重营销、轻研发”的投入结构,反映出人人租的增长高度依赖流量投放,同时与“AI赋能”、“技术驱动”的宣传形成强烈反差。

一方面,在租赁行业,用户粘性与品牌忠诚度是核心竞争力,而过度依赖营销获客,可能导致公司无法建立真正的用户价值,一旦流量成本上升,盈利空间将被进一步压缩。另一方面,面对共享租赁赛道日益激烈的竞争,研发投入不足可能导致平台在商家管控、数据安全、风控模型等核心能力上的缺失,这恰恰是后续引发大量投诉和合规问题的根源。

脚踩多条IPO合规红线

招股书显示,研趣科技成立于2015年,于2016年推出“人人租”平台。2018年,蚂蚁集团旗下上海云鑫创业投资有限公司以对价750万元获得其20%的股份,深化了与阿里生态的合作。此后,人人租进一步深度绑定了支付宝的流量与芝麻信用的信用体系,开启了高速扩张之路。2021至2025年,人人租又接连获得三轮融资,共计融资约1.73亿元。

截至IPO前,人人租创始团队洪国志、何泽霖及张雨忻作为一致行动人,合计控制人人租51.22%的股份,此外杭州众海持股12.78%,是公司第一大外部股东。

虽然还未正式登陆港交所,但人人租已通过雇员激励计划产生了2510万元的股份支付开支,仅洪国志2023年的总薪酬就高达1473.5万元,其中以股份支付的金额为1398万元,2024年薪酬为108万元。

然而,创业神话的背后,是共享租赁赛道的激烈竞争和商业模式的先天脆弱性。一方面,随着行业规模扩大,传统电商巨头纷纷入局。例如,京东于2025年10月上线3C数码自营租赁服务,凭借正品采购与标准化服务冲击市场;爱租机等循环消费玩家布局“租-用-回收-再流转”全链条,通过设备回收与以旧换新创造二次利润;其它阿里系的玩家依托支付宝小程序、淘宝等流量入口,以信用体系优势争夺用户。

另一方面,人人租的平台模式虽轻,却导致其对商户的管控能力极其薄弱。平台拥有超2万家注册商家,但招股书承认,对商家的管控主要依赖协议约束,缺乏有效的事中事后监管。这种“甩手掌柜”的模式,在降低自身运营成本的同时,也将品控、售后、定价等核心消费者权益保障环节完全交由资质参差不齐的商家,为后续的乱象埋下了伏笔。

尽管人人租宣称“万物皆可租”,但其招股书却暴露了严重的业务结构与品类结构单一风险。业务层面,人人租的收入来自向入驻商家提供平台服务和增值服务,而平台服务又可进一步细化为在线交易服务和SaaS(软件订阅服务)服务。

其中,在线交易服务是人人租的第一大收入来源,2023年至2025年前三季度实现收入2.44亿元、3.5亿元和2.81亿元,分别占总收入的83.2%、83.3%和79%;同期,SaaS服务实现3210万元、4392.2万元和3990.9万元,分别占总收入的10.9%、10.4%和11.2%。这意味着,平台服务收入始终占总营收的90%以上。业务结构的“偏科”,不仅限制了未来的想象空间,更将经营风险高度聚焦,成为其估值模型中不容忽视的减分项。

品类层面,2023年到2025年前三季度,人人租的手机及配件长期占据约40%的交易额,电脑及平板占比30%,两者合计高达70%。这种高度集中的品类结构,使得公司业绩极易受到数码产品消费周期、市场价格波动以及供应链变化的影响。更为严重的是,这种单一结构加剧了平台对特定商家群体的依赖,也使得针对手机、电脑租赁的投诉和合规问题(如高息、翻新机、监管锁)成为平台的“标配”风险。

值得关注的是,在人人租平台上租赁产品需要支付押金,官网显示,“租用期限届满,商家在收到设备后经检测确认无损坏后,在3个工作日内退还押金,如遇节假日则顺延。”

同时,在人人租的业务模式中,“信用免押”是吸引用户的核心卖点之一,这背后涉及对用户信用信息的深度使用和资金流的归集。公司在对外宣传中称为“超过1500万用户提供免押租用服务,减免押金总额超300亿元”。不过,招股书中对实际收取的押金规模、资金存管方式却未作披露,透明度明显不足。

用户在租赁平台上支付的租金、押金、买断费等款项,会形成庞大的资金沉淀,但租赁行业长期以来存在押金挪用、归集不透明等乱象,例如住房租赁领域的押金挪用风险已引发监管高度重视。

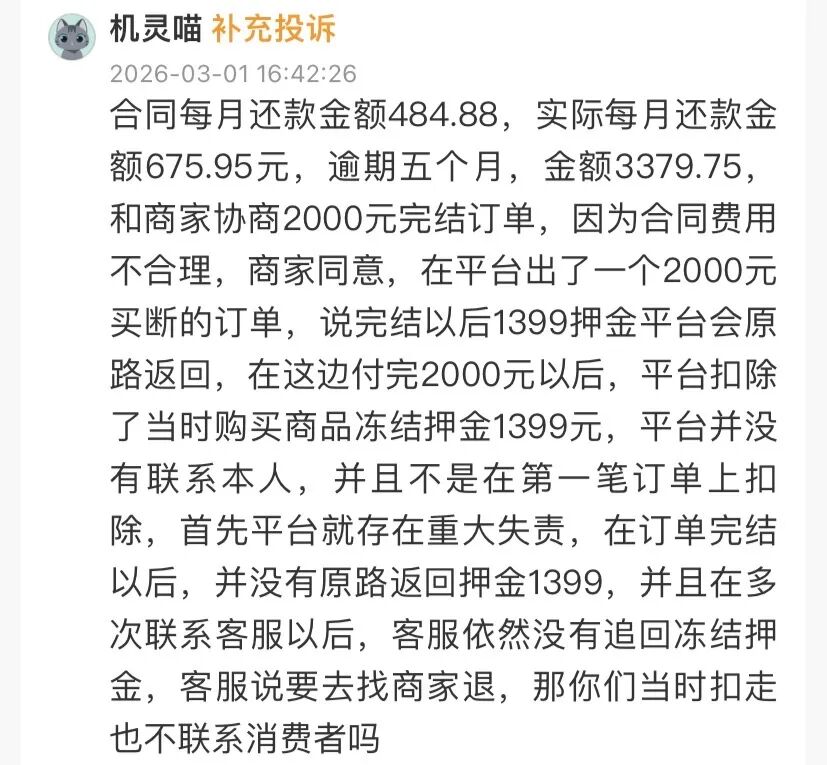

押金监管不透明、管理不规范,不仅可能导致用户权益受损,也会影响平台的声誉。例如,一位用户在黑猫投诉平台反映,“合同每月还款金额484.88,实际每月还款金额675.95元,逾期五个月,金额3379.75,和商家协商2000元完结订单,因为合同费用不合理,商家同意,在平台出了一个2000元买断的订单,说完结以后1399押金平台会原路返回,在这边付完2000元以后,平台扣除了当时购买商品冻结押金1399元,平台并没有联系本人,并且不是在第一笔订单上扣除,首先平台就存在重大失责,在订单完结以后,并没有原路返回押金1399,并且在多次联系客服以后,客服依然没有追回冻结押金,客服说要去找商家退,那你们当时扣走也不联系消费者吗?”

更为根本性的问题在于,人人租的业务实质已触及金融活动的核心,却处于“无牌经营”的灰色地带。2025年4月,央视《财经调查》发布《“租机贷”变“高利贷”?!》报道,揭露了人人租平台存在的消费“陷阱”。

报道直指人人租存在四大核心问题:一是变相高利贷,以一款手机为例,如果按进货价计算,消费者需要支付的总价格接近成本价的1.47倍,对应年化利率为47.1%,这本质上是一种“名租实贷”的融资行为;二是隐私侵犯,部分商家在出租手机中私装监管锁软件,可远程锁机、读取相册等,逾期时用于威胁催收;三是商家管控缺失,平台宣称“一机一验”,实际不做任何质检,翻新机、问题机大量流入;四是品控与售后失控,商家地址虚假,维权困难。此次曝光,将人人租商业模式的另一面展现在公众和监管面前。

海量财经报道指出,从财务数据延伸至具体业务,会发现人人租平台最核心的风险点在于其业务实质与监管定位的错配。平台标榜的低月租,本质上是通过融资租赁形式实现高溢价的商业策略,涉及资金融通和信用评估等金融活动。但平台自身却尚未持有相关金融牌照,这就意味着平台在“无牌经营”状态,就高调介入与用户信用高度捆绑的分期租赁业务。

紧随其后,2025年8月,国家网络安全通报中心通报指出,人人租APP存在三大违法违规问题:一是隐私政策未逐一列出APP收集使用个人信息的目的、方式、范围等;二是未向用户提供撤回同意收集个人信息的途径、方式;三是未采取相应的加密、去标识化等安全技术措施保护用户数据。这表明,在“数据安全”这一互联网平台的红线问题上,人人租同样未能守住底线。

尽管人人租针对央视曝光的问题,宣布下架涉事店铺、启动全面整改,但从实际投诉情况来看,相关问题并未得到彻底解决。在黑猫投诉平台上,截至2026年3月4日,“人人租”的相关投诉已超过1.8万条且投诉量还在持续上升,内容集中在“霸王条款”、“产品质量”“不退押金”“乱扣费”“售后服务欠缺”“监管锁不解除”等问题,部分用户甚至遭遇“爆通讯录”等不当催收。

这些合规问题可能会成为人人租IPO路上的最大“拦路虎”。港交所在对拟上市公司的聆讯审核中,对企业的合规性、治理结构及可持续经营能力要求严格。人人租在短短一年内接连踩中高息租赁、数据安全、消费者权益等多条监管红线,其业务的合规性基础备受质疑。因此,人人租能否向港交所证明其已彻底整改、建立了有效的内控体系,并能够持续合规运营,是决定其能否通过聆讯的关键。在当前的监管环境下,携带如此多合规“原罪”闯关IPO,难度可想而知。

结语

租赁行业的本质应是通过资源高效流转创造社会价值,而非依托监管套利与信息不对称谋取暴利。对人人租而言,冲刺港股IPO不仅是融资发展的契机,更是一场关于合规性与商业道德的“大考”。

市场需要的不是一个用华丽数据包装起来的“类网贷”故事,而是一个真正尊重消费者权益、敬畏监管红线、具备可持续盈利能力的负责任企业。(图源:招股书、黑猫)

风险提示:本文内容基于公开信息整理,不构成投资建议。