商业范儿

2026-04-01

商业范儿

2026-04-01

靠着流量营销一路狂奔,身披“AI+保险”外衣的元保,迎来了账面增长最好的时代,也陷入了争议缠身、信任承压的两难境地。

表面来看,元保立足科技普惠赛道,主打智能匹配、低门槛投保,顺利登陆资本市场,一度备受资本青睐。但褪去科技滤镜,元保的增长逻辑并不复杂:重营销、轻研发,靠高额投放换取保单转化,靠短期险撬动流量变现。

需警惕的是,大量投诉指向元保的营销话术存在诱导之嫌,诸多争议涉及互联网保险的合规红线,而缺乏辨识能力的老年人群体则成为主要受害者。

营销撑起的高增长

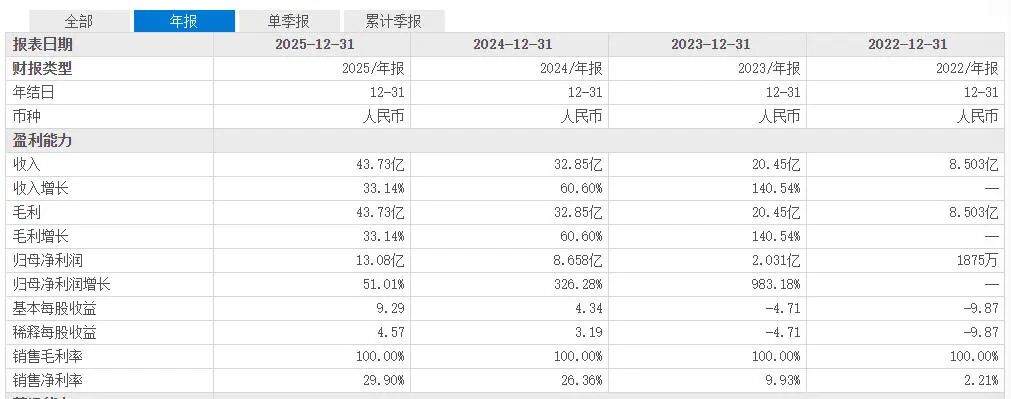

3月18日,元保发布2025年度未经审计的财务业绩报告,实现营业总收入43.73亿元,同比增长33.1%;净利润13.08亿元,同比大增51%,带动净利润率从2024年的26.4%升至29.9%。

同时,截至2025年末,元保的现金及等价物、定期存款等合计40.4亿元,全年经营性净现金流14.95亿元。投资收益从2024年的640万元猛增至2025年的4520万元,增幅超过6倍。

从业务结构看,元保的收入结构分为系统服务、保险分销服务与其他业务三大板块。其中,系统服务全年收入29.23亿元,同比增长33.2%,占总营收近七成;保险分销服务全年收入14.47亿元,同比增长33.8%;其他业务收入仅360万元,同比骤降60.4%,几乎可以忽略不计。

不过,元保系统服务业务的目的是优化保险产品的分销效率。换句话说,系统服务与保险分销服务一样,都是服务于保险公司的销售目标,并不是独立的软件产品交付。因此,元保本质上仍是保险中介,仍然依赖保费规模与续保率赚钱,其高增长也主要是“流量投放-保费转化-佣金变现”的循环。在此模式下,元保的成本结构呈现明显的“重营销、轻研发”。

2025年,元保的销售与营销费用达22.17亿元,占总运营费用的73.02%。此前《招股书》也曾披露,2023年、2024年的销售及营销费用分别为14.62亿元、17.9亿元,分别占总运营费用的78.18%、73.78%。

与之相比,2025年,元保的研发费用为3.65亿元,虽然同比增长58%,但在总成本中的占比仅为12.02%。

然而,在互联网流量红利见顶、获客成本持续攀升、行业产品同质化加剧的当下,“重营销、轻研发”模式的可持续性将面临严峻挑战。

2025年,元保的新保单数量达3066万份,同比增长36.7%,增速高于营收增速。但在产品结构上,元保几乎完全依赖短期险。财报及招股书显示,其分销的保险产品中,短期险占比长期维持在99%以上。

虽然短期险保费门槛低、决策周期短、复购频率高,天然适合互联网流量转化,能够快速提升保单交易量,但这种结构的另一面是用户粘性低、复购率不稳定、用户留存率堪忧。元保《招股书》曾披露,2022年、2023年两年,元保平台活跃用户的留存率仅有11.3%和27.6%。这种产品结构也意味着,元保需要持续投入巨额营销费用获取新客户以弥补流失。

此外,据公开数据,2024年、2025年,元保的单客获客成本大约在80元/单、75元/单,而短期险较低的佣金率,使得单客利润空间有限,这也导致只有高投入才能换取利润。

总体来看,产品结构失衡使元保长期面临用户流失的压力,而用户流失倒逼元保持续加大营销投入,拉新成本高企又进一步强化对短期险“快转化”的依赖。这样的恶性循环贯穿于元保的业务发展中,成为无法忽视的风险隐患。

在官网介绍中,元保将自身业务定义为:基于大数据和AI技术为用户精准匹配保险产品,并提供从健康管理、保险咨询、便捷投保到协助理赔的一站式保障服务。

截至2025年末,元保的AI模型网络已扩充至超过4900个模型和5700个特征,技术底座持续完善。这些AI应用,为其带来高收益的同时,却也引发了诸多争议与投诉。

科技向善的背离

公开信息显示,元保成立于2019年11月,2020年元保平台上线。元保的创始人兼CEO方锐并非出身传统保险业,而是拥有多年的互联网与金融科技背景。在创办元保之前,他已经在网易工作了17年,曾任网易集团副总裁。同时,元保团队内也有不少高管都曾是网易系高管。

方锐从一开始便将“AI+保险”确定为元保的发展模式,走技术至上的路线。在2025年4月30日元保的上市仪式致辞中,方锐还曾表示,元保团队一直坚守“技术应该以人为本,服务于人”的信念,构建了保险+科技+服务的新生态。

然而,从市场反馈来看,元保似乎并未把用户关切的诸多问题视作技术亟需攻克的重点,用户的信任问题也愈演愈烈。

元保的营销策略是用AI技术精准匹配用户需求,再通过短视频、小程序等流量平台投放广告,快速转化保单,加之其“普惠保险”策略将投保年龄放宽至80岁甚至99岁,并大幅降低了职业和既往病史的门槛,因此元保的用户群体不断扩大,且大量用户是传统保险不接纳、又缺乏对互联网产品认知的老年人。

由于老年群体对线上投保往往经验不足,当看到“首月1元”、“免费领取”、“每月几块钱”等营销话术后,很容易稀里糊涂就投保了。但他们并未被告知真实保费、未显著提示自动续费、未完整展示条款等,这些隐藏风险通常在投保之后才显现出来。

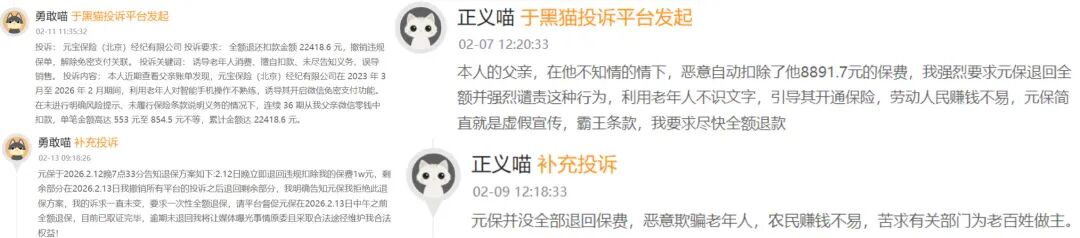

据腾讯财经报道,在社交媒体和各大投诉平台上,元保被大量用户投诉“专骗老年人”。

在黑猫投诉平台上,截至2026年3月31日,涉及元保的投诉累计超1200条,问题也主要集中在“误导老人投保”“自动扣款”“不知情被投保”等方面。

例如,一位消费者称“本人近期查看父亲账单发现,元保保险(北京)经纪有限公司在 2023年3月至2026年2月期间,利用老年人对智能手机操作不熟练,诱导其开启微信免密支付功能。在未进行明确风险提示、未履行保险条款说明义务的情况下,连续36期从我父亲微信零钱中扣款,单笔金额高达553元至854.5元不等,累计金额达22418.6元。”

在关于元保的投诉中,莫名被扣费事件也是屡见不鲜。今年1月23日,据《重庆法制报》报道,大渡口区市民胡先生清理支付宝账单时发现,2024年10月9日至2025年3月9日,其账户被元保保险经纪(北京)有限公司连续7个月自动扣款,涉及泰康保险、国任保险承保的两款元保关爱系列保险,累计扣费1503元,而他本人及家属均未购买过该两款保险。

除了营销陷阱让用户权益受到侵害,售后服务也成为元保被投诉的重点。例如,针对胡先生连续数月未收到扣款提示短信的疑问,元保公司表示无法解释具体原因;胡先生索要投保原始证据,元保公司也一直没有回复。甚至还有用户反映,元保要求退款需先“撤销所有平台的投诉”之后才能退回剩余款项。

值得警惕的是,元保长期惯用的“免费领取”“首月1元”等引流话术,以极低首月保费制造错觉、诱导用户点击投保,页面往往弱化、隐藏后续按月扣费、真实保费、免责条款和健康告知等关键信息,流程中存在变相默认勾选、一键下单等做法,已经贴近监管明令禁止的“魔方业务”模式。

所谓 “魔方业务”,就是通过碎片化、诱导式、堆叠式页面,层层引导用户在不知情、不充分知情的情况下完成投保和自动续费,收割流量、放大转化,损害消费者知情权与选择权。

监管其实早已划出红线。2021年正式施行的《互联网保险业务监管办法》明确规定,不得通过默认勾选、跳转诱导、强制搭售、隐蔽扣费等方式剥夺消费者自主选择权,必须做到费用透明、条款醒目、自愿投保。

随后监管持续加码。2023年监管再出新规细化整治,明确禁止使用 “低至”“起”“仅需”“免费领” 等模糊、夸大、具有误导性的宣传词汇,压缩低价引流、套路营销的生存空间。

早在2022年3月,元保因未按规定开展互联网保险经纪业务,陕西监管局依据《保险经纪人监管规定》第一百零一条,对公司予以警告,并处1万元罚款;对执行董事、总经理孙舒立予以警告,并处3000元罚款。2024年10月,元保及关联公司首信保险代理,因未经消费者允许擅自投保扣款,被甘肃省消费者协会点名批评。

一边是创始人高调宣讲“技术以人为本、服务于人”;一边是元保业务高度依赖低价诱饵、隐蔽扣费、弱披露流程增长,游走在互联网保险合规边缘。科技本应提升普惠与服务,但在流量导向下,反而变成放大误导、弱化提示、收割弱势人群尤其是老年人的工具。

只不过,这份高增长的业绩报告究竟会是昙花一现,还是可持续的正向循环,市场也有自己的判断。2025年4月30日,元保以15美元/股上市,股价一度冲高至31美元/股。但截至2026年3月31日,其股价约为17.64美元/股,较历史高点已大幅回落。

结语

方锐曾说:“让更多的人享受到定制化、普惠型的保障服务,是元保集团创业的初心。”

这份初心是否仍是元保高速成长道路上坚守的,或许要交给时间来判断。不过,保险的本质是长期契约,需要建立在信任的基础之上。如果信任被透支,高增长还能持续多久?(图源:东方财富、黑猫)

风险提示:本文内容基于公开信息整理,不构成投资建议。