观潮商业

2026-04-02

观潮商业

2026-04-02

进入2026年,消费金融领域的监管节奏骤然提速。从尚诚消费金融被罚160万元、四项“严重”定性的罕见罚单,到阳光消费金融率先将贷款利率上限从24%下调至20%,再到《个人贷款业务明示综合融资成本规定》落地在即——这些看似针对持牌机构的监管动作,正在形成一个完整的合规压力场,而身处其中的助贷平台,已经无法再置身事外。

如果说过去几年助贷行业还在“监管与市场”之间找缝隙、钻空子,那么2026年的信号已经足够清晰:当资金供给方的合规红线被层层加码,当持牌机构的利润空间被逐级压缩,整个消费信贷生态的生存法则,正在被彻底重写。

罚单“穿透”合作链条:持牌机构再也不能当甩手掌柜

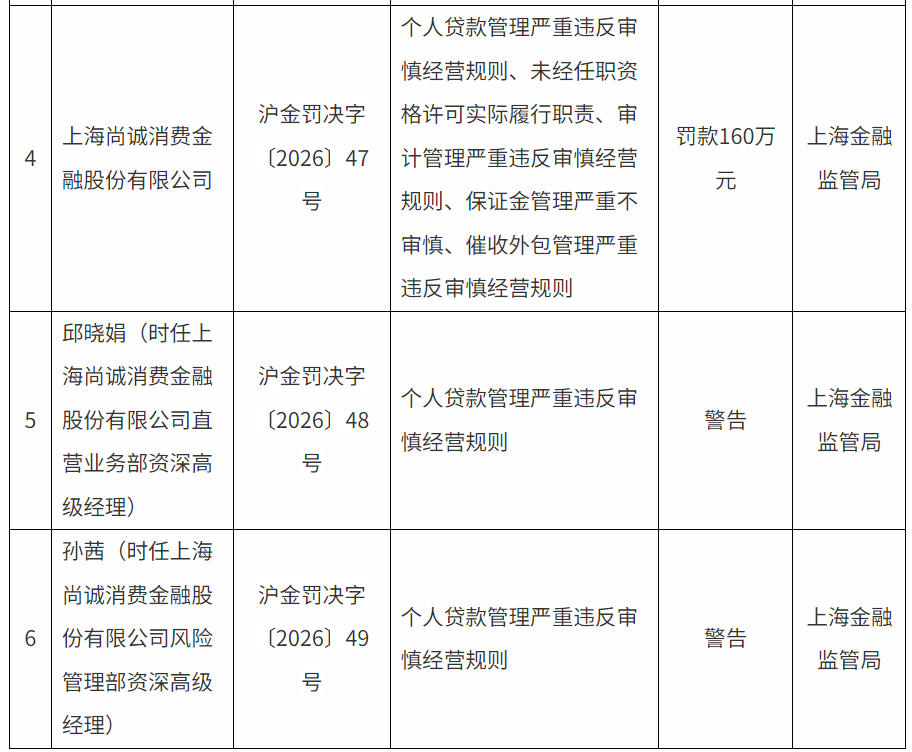

3月23日,上海金融监管局的一纸罚单,将尚诚消费金融推至聚光灯下。这家由上海银行与携程集团共同设立的消金公司,因五项违规被罚160万元,其中四项被定性为“严重违反审慎经营规则”——个人贷款管理、审计管理、催收外包管理、保证金管理,无一不是助贷业务链条上的核心环节。

“严重”二字的含金量不容小觑。回顾2023年至2025年的消金罚单,处罚表述多以“不到位”“不当”“不完善”为主,力度相对温和。而此次尚诚消金被罚,不仅涉及四项“严重”违规,还同步追究了多名责任人的个人责任,其中两位业务负责人均被予以警告。

一位行业人士指出,这张罚单说明监管是按照“全流程合规”的思路在检查,不仅要罚机构,还要追到具体负责人头上,这恰恰暴露了公司在内部管理上的漏洞,但这种漏洞往往不是一家机构的问题,而是其整个助贷合作生态的缩影。

事实上,尚诚消金被罚并不是个例。据不完全统计,2025年全年,9家持牌消费金融公司合计被罚近1300万元。违规类型高度集中于合作机构管理、委外催收失控、贷后风控缺失等“助贷关联”领域。例如,海尔消金因营销夸大误导、催收行为不当、贷后管理不尽职等六项违规被罚205万元。金美信消金一年两罚,均指向第三方合作机构管理不到位。

有分析指出,从2025年到2026年的罚单趋势看,监管的关注点已经从“机构自己有没有违规”延伸到了“尽职确保合作链条上每一环的合规”。当消金公司因为外包催收没管好被罚、因为合作机构管不住被罚,这种处罚逻辑正在倒逼持牌机构重新审视与助贷平台的合作模式——不能再以“那是合作方的事”为由推卸责任,最终的责任方还是会回归到持牌机构本身。

利率换挡加速:20%红线压顶

与罚单同步推进的,是贷款利率的持续压降。3月25日,阳光消费金融率先将贷款年化利率上限从24%下调至20%,成为业内首家明确落地20%定价上限的持牌消费金融机构。

这一轮利率调整的背景,是2025年10月末的窗口指导要求新增贷款综合融资成本降至20%以内。对于消金公司而言,20%的利率上限已经让部分机构摸到了盈亏平衡线。有业内人士分析,阳光消费金融规模不大,调整起来相对灵活,而体量更大的机构一动就容易牵涉全局,所以更倾向于观望一阵再跟进。

这种“观望”背后,是持牌机构对盈利模型的深度焦虑。一位消金公司从业者坦言,利率压降客观上会缩小可服务的客户范围。在获客成本和风险成本都降下来之前,想要在不影响服务范围和质量的前提下健康地降价,确实很难。

而对于依赖持牌机构资金的助贷平台来说,上游资金方的利率压降意味着两重压力:一是资金端成本传导,在助贷新规及《个人贷款业务明示综合融资成本规定》的监管压力下,过去靠“24%+X”模式维持的利润空间被进一步压缩;二是合作模式被迫重构,当资金方自身盈利承压,其对助贷平台的筛选标准必然更加严苛。多位消金公司从业者直言,压降过程对公司和整个行业的自营能力、风控能力和客户分层能力都提出了更高要求。

催收合规升级:从“外包甩锅”到“源头追责”

尚诚消费金融罚单中最值得警惕的,是“催收外包管理严重违反审慎经营规则”的定性。但监管对催收的整顿,远不止这一张罚单。

据媒体报道,2026年春节前后,监管层向多家持牌消金公司发文,明确划出一道硬杠杠:逾期60天以内(含M1、M2阶段)的贷款,不得委托外部机构催收。M1指逾期1-30天,M2指逾期31-60天,这两个阶段本应是借款人因短期资金周转困难、遗忘还款等非恶意原因逾期的“缓冲期”,却长期成为违规催收的重灾区。

过去多年,外包催收凭借“按回款付费、转移合规风险、绩效施压便捷”的三重优势,成为持牌消金公司贷后管理的主流选择。尤其在案量庞大的M1、M2阶段,外包机构承担了逾七成的催收工作。但这种模式也滋生了暴力催收、信息泄露、层层转包等顽疾,例如2025年金融消费领域相关投诉同比激增118%,不当催收成为“重灾区”。

新规的目标很明确:让持牌机构从“甩手掌柜”变回“第一责任人”。有业内人士打了个比方:“过去消金公司把最敏感的早期催收外包出去,一旦在催收过程中出现违规操作,就把锅甩给外包公司。现在不行了,M1、M2必须自己催,意味着机构必须建立自己的催收团队,从头到尾对催收行为负责。”

与这一禁令同步落地的,还有中国银行业协会发布的《金融机构个人消费类贷款催收工作指引(试行)》。这份共七章五十四条的《指引》,为催收行为划定了清晰的量化红线:未经债务人同意,严禁在每日 22:00至次日 8:00进行任何形式催收;电话催收时,对同一联系方式当日尝试拨打次数不宜超过6次;严禁冒用行政机关名义、恐吓辱骂、散布他人隐私等八大类行为。更重要的是,《指引》严格限制了“联系第三人”——只有债务人本人失联的情况下才能联系第三方,且不得透露债务信息,严禁“爆通讯录”。

对于消金公司而言,这无异于一场“能力大考”。M1、M2阶段的逾期账户占全周期不良案量的60%以上,多数机构并没有成熟的自营催收团队,短期搭建合规团队需要巨额投入。数据显示,头部机构2024年催收费用占营收比重已达20.65%,预计新规落地后这一比例将提升至30%以上。

对助贷平台而言,这一系列变化的传导效应正在显现。当资金方被迫自己扛起早期催收责任,意味着合作模式将被重构——助贷平台不能再把贷后管理简单“外包了事”,必须建立自主催收能力,或与合规催收机构建立更加严格的管理机制。正如一位观察人士所言,当催收不再是可以甩出去的包袱,而是必须亲自经营的核心能力,持牌金融机构才会真正重视贷前风控,真正把消费金融用户适当性管理落到实处。

未来走向:从“合规缺口”到“能力门槛”

综合来看,持牌金融机构的“罚单高压、利率压降、催收严管”三重压力,正在重塑整个消费信贷生态的生存法则。对于助贷平台来说,这种变化意味着以下几点:

第一,合作门槛持续抬升,“白名单”之外再无空间。随着持牌机构对合作机构管理的责任被无限压实,资金方将加速清理非持牌、不合规的助贷平台。2025年助贷新规已明确要求商业银行对合作机构实行“名单制”管理,消费金融公司参照执行。可以预见,2026年,合规资质将从“加分项”变成“入场券”。

第二,盈利模式被迫重构,“科技服务”取代“流量撮合”。当资金方利率压降至20%以内,传统“高息覆盖高成本”的粗放模式彻底失效。多位从业者坦言,行业正从“规模驱动”向“质量驱动”转型,机构将通过数字化风控、产品分层、场景嵌入,努力实现“可负担的定价”与“可覆盖的风险”之间的动态平衡。这意味着,助贷平台的核心价值将不再是倒腾流量,而是为资金方提供获客优化、智能风控、贷后管理等科技赋能服务。

第三,催收合规倒逼“自主能力”建设。尚诚消金被罚所释放的明确信号是:催收外包不再是免责理由,持牌机构必须对合作链条上的每一个环节负责。对于助贷平台而言,这意味着不能再将催收简单“外包了事”,而必须建立自主催收能力,或与合规催收机构建立严格的管理机制。

有分析人士指出,消金机构需要通过构建“分层客群、分档定价”的产品矩阵、用技术手段压低全链条成本,逐步摆脱对助贷、担保等旧模式的依赖。

这句话,同样适用于站在资金方身后的助贷平台们——当持牌金融机构不再为粗放模式“买单”,整个生态都必须学会在合规的框架下,找到属于自己的生存空间。