商业范儿

2026-04-15

商业范儿

2026-04-15

在AI概念持续搅动资本市场的当下,一众披着科技外衣的企业纷纷奔赴港股寻求上市突围,众安信科便是其中备受争议的一员。这家脱胎于“众安系”、成立仅四年的企业级AI解决方案提供商,试图凭借“垂直大模型能力”概念冲刺资本市场。

从表面数据来看,众安信科呈营收、净利润双增长的亮眼态势,毛利率更是实现跨越式攀升,俨然AI赛道的优质标的。但光鲜数据背后,却暗藏诸多难以自洽的逻辑矛盾与深层隐忧:毛利率与费用率同步反常飙升,背离行业常规经营规律;净利润持续增长而经营现金流却大幅恶化,盈利沦为缺乏现金支撑的“纸面财富”;业务与股权深度绑定众安集团,关联交易构成营收与采购的双重依赖,市场化独立经营能力存疑。

同时,顶着AI科技企业标签的众安信科,研发投入长期处于低位,自主技术壁垒薄弱,在激烈的行业竞争中不占优势,而且还面临数据安全、公司治理等多重合规问题。

众安信科这场奔赴港股的IPO之旅,看似是科技企业的资本进阶,实则更像是一场依靠财务修饰与关联输血堆砌而成的资本闯关,其持续经营能力与上市前景均面临严峻考验。

财务异象频发

3月20日,证监会更新了《境内企业境外发行证券和上市备案情况表(首次公开发行及全流通)》(截至2026年3月20日),众安信科位列需补充备案材料的企业名单,监管层就股权变动、员工持股计划和股权激励、境外发行上市禁止性情形、本次发行上市及“全流通”等核心问题,要求众安信科补充说明,同时请律师核查并出具明确的法律意见。

作为一家成立于2021年12月的企业级AI解决方案提供商,众安信科于2026年1月5日正式向港交所递交主板上市申请,力图成为“众安系”又一港股上市平台。

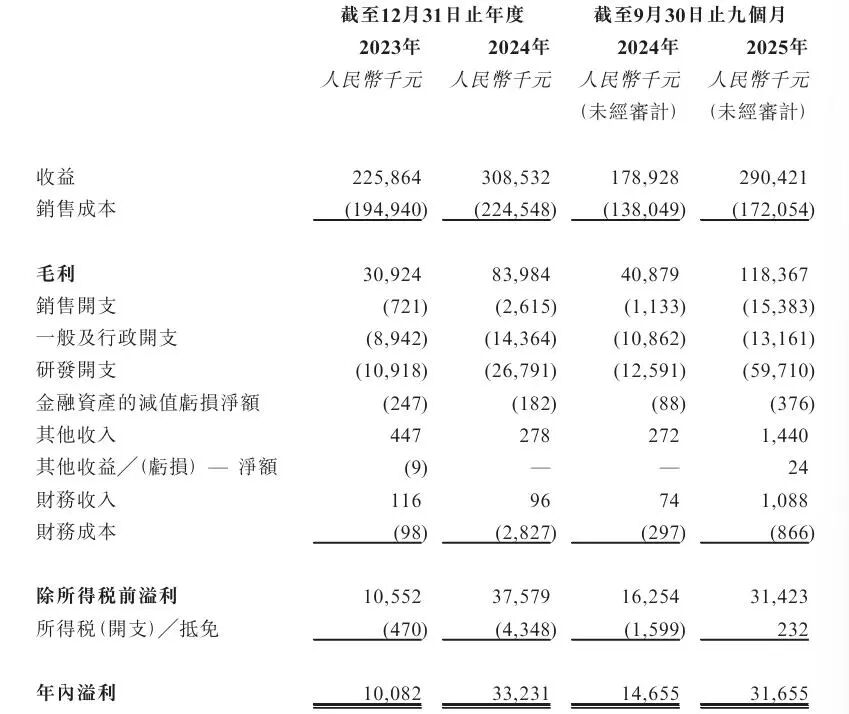

从账面数据来看,众安信科2023年至2025年前三季度的业绩呈高速增长态势。招股书显示,公司2023年实现营业收入2.26亿元,净利润1008.2万元;2024年营收同比增长36.6%至3.09亿元,净利润同比增幅高达229.6%至3323.1万元;2025年前三季度,营收已达2.9亿元,接近2024年全年水平,净利润则同比增长116%至3165.5万元。

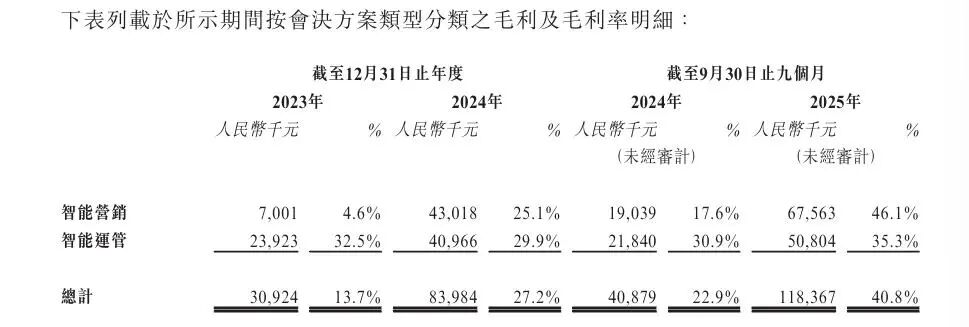

不过,众安信科的毛利率与费用率走势则表现为反常的“双升”态势,这在企业级AI解决方案行业中也较为罕见。在毛利率方面,公司整体毛利率从2023年的13.7%攀升至2024年的27.2%,2025年前三季度进一步飙升至40.8%。其中,智能营销解决方案毛利率更是从2023年的4.6%暴增至2025年前三季度的46.1%,两年内涨幅超40个百分点。

与此同时,众安信科的期间费用率(销售、行政及研发费用之和占总收入比例)却同步大幅上涨,从2023年的9.1%升至2024年的14.2%,2025年前三季度更是飙至30.4%,不断创新高。

通常情况下,企业毛利率提升往往源于规模效应或成本控制,并伴随费用率的优化。市场分析认为,众安信科这种“双涨”现象,可能指向成本与费用归集存在不准确之处,或是为了冲刺上市而进行的财务调节。

一方面,众安信科的主营业务分为智能营销解决方案与智能运管解决方案,截至2025年前三季度,两者的营收占比各约一半。其业务基本采取驻场服务模式,驻场员工直接从事合同项目实施,根据会计准则,产生的成本应计入销售成本。但在招股书中,众安信科仅按职能将员工划分为技术、销售及营销、行政三大类,未依据从事合同项目或研发项目对技术人员进行细化,比如单独列示研发人员情况。

另一方面,2025年前三季度,众安信科的销售费用同比暴增1257.72%,研发费用同比增长374.23%,增速均远超62.3%的营收增速。销售费用的畸高增长,或许是为了快速做大规模而付出的高昂市场代价;研发费用的激增则可能包含为满足“科技”定位而进行的集中投入,但其技术转化效率与成果有待检验。

因此,这种异常的费用结构侵蚀了毛利率提升本应带来的利润空间,众安信科净利率仅从2024年的10.8%微升至2025年前三季度的10.9%,毛利率改善并未能转化为实际净利润,也让市场对其真实的运营效率打上问号。

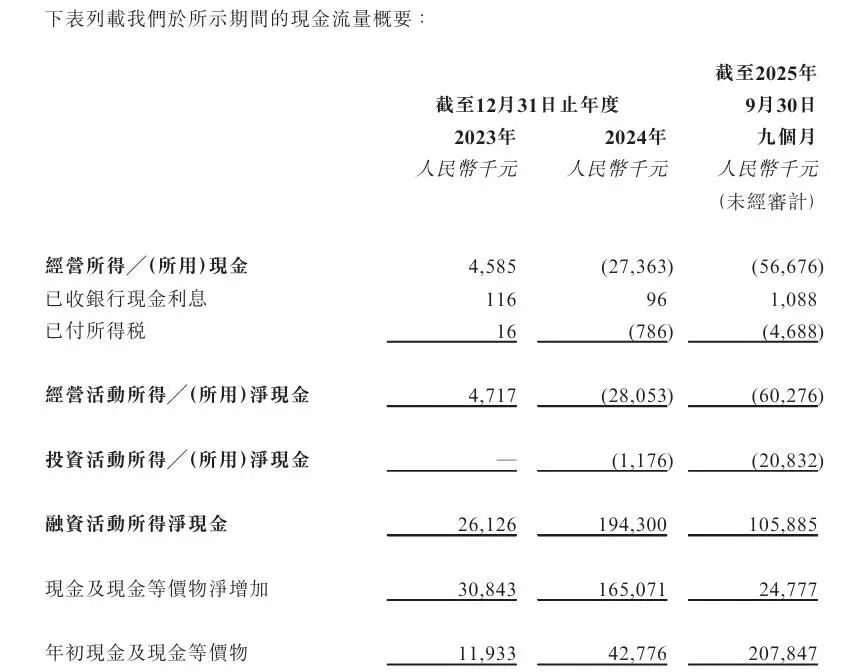

众安信科财务问题的另一个直观体现,是账面净利润持续增长与经营现金流持续净流出的严重背离。招股书显示,2024年及2025年前三季度,公司经营活动产生的净现金流量分别为-2805.3万元、-6027.6万元,连续出现大额净流出,与同期净利润3323.1万元、3165.5万元形成鲜明反差。这意味着公司的主营业务不仅没有带来现金回报,反而在不断“失血”,导致盈利停留在账面,无法转化为真金白银。

从招股书披露的信息来看,造成净利润与现金流背离的原因可能是多方面的。利润可能大量来源于应收账款等非现金科目的增加,尤其是来自关联方的收入,其回款节奏与公允性值得关注。例如招股书显示,2023年至2025年前三季度,众安信科的贸易应收款项周转天数分别为71天、134天和153天。其次,公司销售费用、研发费用的现金支出大幅提前且规模巨大,消耗了大量营运资金。公司处于业务扩张期,可能垫资情况严重。

如果经营现金流持续恶化,可能会直接影响众安信科的偿债能力、再投资能力以及应对市场波动的韧性,是评估其财务健康度的核心负面指标。

这种“纸上富贵”的财务结构,使得众安信科持续依赖外部融资维持运营。2025年内,众安信科相继完成A轮及B轮融资,募资额分别为2.77亿元、2.15亿元,投后估值达22.15亿元。然而,若无法改善经营现金流,公司的可持续经营能力将面临严峻挑战。

关联交易缠身

众安信科自诞生起就深深烙印着“众安系”基因,其发展历程、核心团队、股权结构均与众安集团(包括众安在线及其附属公司)密不可分。

核心团队方面,公开信息显示,众安信科成立时,创始团队成员郁锋、周政宇、毛一烽、王敏及钮程昊等均为众安在线的员工,通过第三方倪俊康及甘锐代替其持有公司股份,于2年后解除股权代持协议。

履历显示,2015年6月至2024年11月,郁锋先后担任众安在线通信金融业务部、零售金融业务部、金融事业部负责人。2020年3月至2024年11月,毛一烽在众安在线全资子公司众安科技担任副总裁。2020年5月至2024年11月,周政宇先后在众安在线、众安科技担任法律及合规总监。2015年8月至今,王敏先后担任众安在线战略发展总监、总经理助理、常务副总经理兼董事会秘书,并自2019年6月起一直担任重庆众安小额贷款有限公司(众安在线持股41.18%)董事至今。

股权结构上,众安信科IPO前股权高度集中,呈现“创始团队+众安系”双核心控股格局。据招股书,截至2025年末,众安信科股权中,创始团队持股平台上海众行有米持股38.93%,为公司控股股东、实际控制人;众安在线全资子公司众安科技持股35.49%,为第二大股东。二者合计控制74.42% 股权,为绝对控股股东。

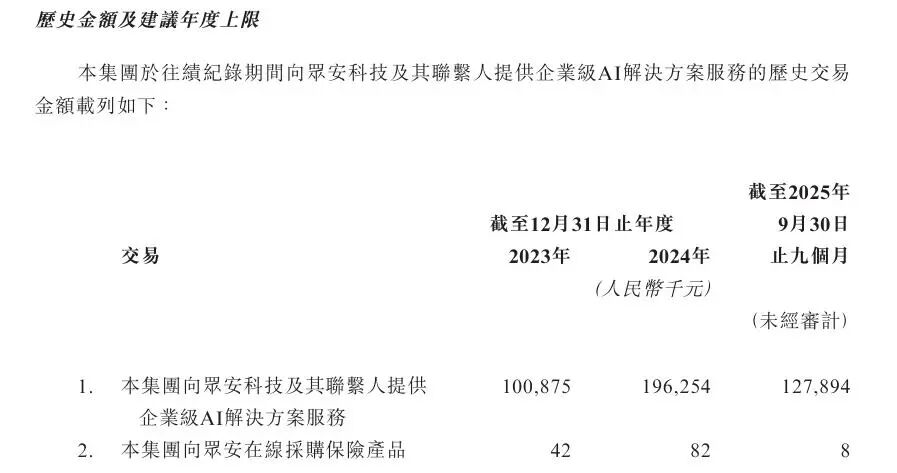

这种深度绑定在业务上则更加明显。招股书显示,2023年至2025年前三季度,众安信科来自众安集团(包括众安在线及其附属公司)的收入分别为1.003亿元、1.377亿元、0.667亿元,占总收入的比例达44.4%、44.6%、23%。

招股书还披露,2025年第四季度关联交易预计将出现暴增。2025年前三季度,众安信科向众安科技及其联系人提供企业级AI解决方案服务的交易额为1.28亿元,而全年交易额预计为2.53亿元。这意味着仅第四季度的交易额就高达1.25亿元,占全年交易额的一半左右。这种在报告期末及临近IPO申报关键时点,出现如此异常的关联交易集中现象,更需要合理解释其商业实质。

其实,众安信科与众安集团之间的关联交易网络错综复杂,且涉及双向流动。除了作为公司收入重要来源外,2024年众安集团还同时成为了众安信科的第一大供应商,采购额占总采购额的43.2%。市场分析指出,这种“既是大客户又是大供应商”的安排,在商业上较为罕见,极易引发对交易定价公允性、必要性以及是否存在利益输送的质疑。

通常情况下,过度依赖关联交易,不仅扭曲了企业的真实盈利能力评估,也构成了重大的持续经营风险。一旦关联方支持政策发生变化,或监管层对关联交易的公允性提出疑问,企业的业绩或将面临断崖式下滑的风险。

尽管顶着“AI科技企业”的标签,众安信科的研发实力与技术壁垒却极为薄弱。虽然招股书显示,根据弗若斯特沙利文的资料,按2024年收入计,众安信科在中国配备垂直大模型能力的企业级AI解决方案提供商中排名第四。但这一排名仅局限于极窄细分口径,且从研发投入来看,即便增速较快,却基数不高,绝对值远低于行业头部水平。

2023年至2025年前三季度,众安信科的研发开支分别为1091.8万元、2679.1万元和5971万元,分别占总收入的4.8%、8.7%及20.6%。其中,2025年前三季度的研发开支较上年同期大增374%。众安信科解释这一增加主要由于公司作出策略决策,聘请更多研发人员来提升XK-QianAI的多方面功能,并进一步开发QianNexus。

在专利储备方面,招股书披露,截至2025年9月30日,众安信科拥有103项专利及232项软件著作权。这与互联网大厂相比,很难在激烈的市场竞争中占据优势。此外,众安信科的技术研发也依赖关联方,例如2024年其向众安集团的采购额占总采购额的43.2%,其中就包括技术服务。

与财务问题和技术薄弱同等严峻的,还有高悬于顶的合规问题。例如,在数据合规层面,2025年12月,上海市通信管理局下架38款侵害用户权益APP,众安在线旗下“众安家”“退货运费险理赔”“众安企业保”三款应用在列,原因是违法违规收集使用个人信息等,且在规定的整改期限内未按照要求落实整改。

由于众安在线(通过其全资子公司众安科技)是众安信科持股约35.49%的第二大股东及重要关联方,此时也引发了市场对众安信科潜在数据合规风险的关注。

众安信科作为“众安系”的技术服务商,也在招股书中提到,由于行业涉及资金安全、用户隐私等核心利益,金融(如保险、证券)、医疗(如互联网医疗)等领域通常带有严格监管标准,因此服务这类领域的客户会面临合规审查繁琐、业务开展受监管政策限制的问题。

劳动合规层面,众安信科在招股书称,部分员工社保及公积金未足额缴纳,可能存在补交欠款、面临滞纳金处罚或法院强制执行申请。

合规风险不仅可能让众安信科面临监管处罚,更可能让港交所对其内控机制与治理能力产生质疑。在港交所愈发重视ESG与数据安全的审核背景下,众安信科的合规瑕疵可能会影响IPO进程。

结语

综合来看,众安信科的IPO并非一次健康企业的资本跃迁,更像是一场风险叠加、隐患丛生的“带病闯关”。其高增长故事建立在关联交易之上,财务指标背离行业常识,技术实力缺乏核心竞争壁垒,合规运营暗存潜在风险。

AI赛道的资本热潮终会褪去,资本市场真正认可的是具备内生增长动力、核心技术壁垒、健康财务状况与完善合规体系的企业。对于投资者来说,面对光环与阴影交织的众安信科,保持一份清醒或许更为稳妥。毕竟,科技的外衣或许能暂时掩盖业务的瑕疵,但只有当潮水退去,才知道谁在裸泳。(图源:招股书)

风险提示:本文内容基于公开信息整理,不构成投资建议。