观潮商业

2026-04-23

观潮商业

2026-04-23

结束了一天的疲惫工作,想小酌一杯放松身心,但摸摸小腹,又对热量和糖分望而却步——这种“既想微醺解压,又怕长胖愧疚”的矛盾心理,正是当下无数消费者的真实写照。

当“健康无负担”逐渐成为刚需,啤酒行业的竞争逻辑也正从“拼度数”悄然转向“拼轻卡”。青岛啤酒推出“轻干”与“超干”两款战略新品,试图用零糖、轻卡的可量化数据,打破传统啤酒带来的热量焦虑,锚定健康化、轻量化发展方向。

头部品牌落子布局,背后暗藏怎样的长期战略?健康化浪潮之下,存量啤酒市场又将如何进行新一轮格局重构?

消费逻辑:从“多少度”到“多少卡”

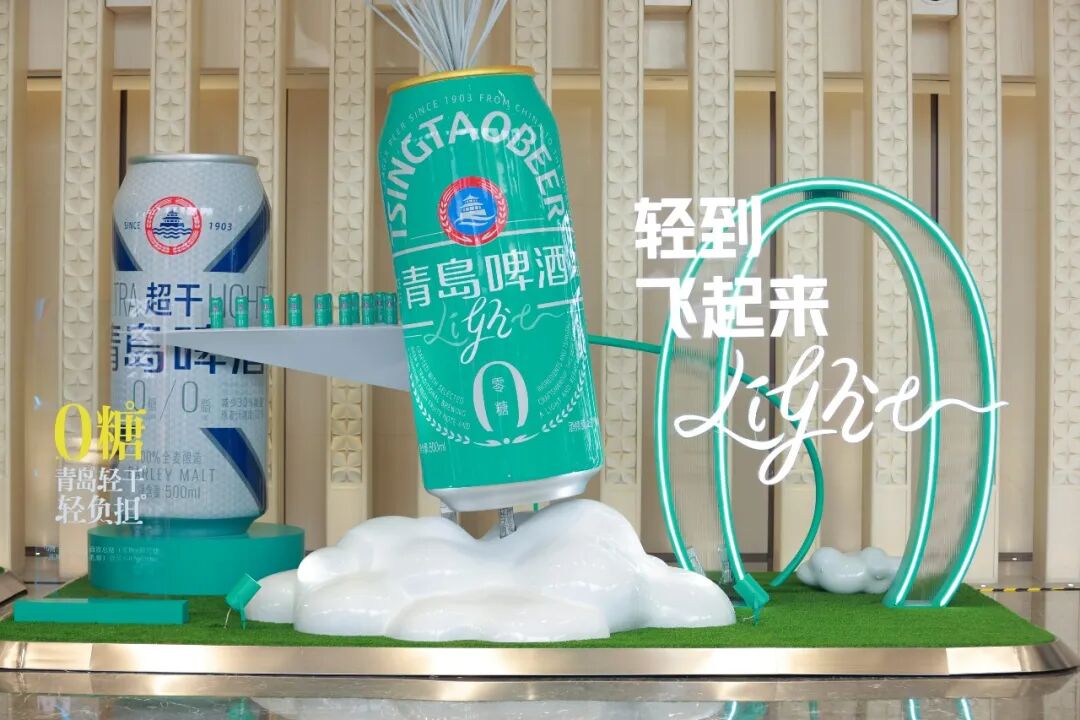

4月21日,青岛啤酒举办“传承百年 创新不已”发布会,同步完成1903及经典系列产品焕新,并重磅推出轻干、超干两款干啤赛道战略级新品,构建起“经典升级、健康创新”的产品矩阵。

这并非一次常规的产品线补充。在啤酒行业总量见顶、高端化斜率放缓的背景下,青岛啤酒选择干啤这一细分赛道发力,释放的信号清晰而明确:行业竞争逻辑正从“卖多少度”转向“卖多少卡”,从“喝得够劲”转向“喝得无负担”。

按2019年作为存量博弈深化期起点,那么2026年是国内啤酒市场步入存量博弈的第七年。国家统计局数据显示,2025年中国规模以上企业啤酒产量为3536万千升,同比下降1.1%,行业产量较2013年峰值已累计下滑近三成。头部企业虽然在销量端实现了小幅增长,但增速已从过往的中高个位数显著回落。券商研报指出,行业整体景气处于温和区间,企业经营目标正从“追求规模和收入增速”转向“稳利润和现金流”。

然而,量缩不等于需求萎缩。以零售额计,中国啤酒市场规模已从2019年的6043亿元增长至2024年的7347亿元,复合年增长率为4%,预计到2029年将达9293亿元。同时,增长的驱动力发生了根本性切换:过去十年靠的是高端化与提价推动的零售均价上行,而当前正在转向由品类裂变、渠道重塑与消费认知跃迁共同驱动的价值竞争新周期。

在这一结构性变革中,消费端的变化最为深刻。“品质悦己+健康轻负”正成为驱动消费需求进阶的核心动力,消费者由“悦人”转向“悦己”,更加注重个人需求而非群体追随。

Z世代与千禧一代成为消费主力,他们注重身材管理与可持续生活,偏好低糖轻卡的饮品选择。与此同时,啤酒的消费场景也从传统烧烤摊、大排档、火锅店的“硬核佐餐”定位,逐步升级为居家独酌、城市野餐、下午茶轻饮、闺蜜小聚、户外露营、通勤解压等轻量化场景。

正是在这样的消费语境下,青岛啤酒将“轻干”与“超干”推向市场,试图回答一个核心命题:当“健康化”从营销话术变为消费者的刚性需求时,啤酒企业如何完成产品逻辑的迭代升级?

轻干与超干:两套解法,同一道考题

从产品参数上看,轻干与超干构成了青岛啤酒在干啤赛道上“一轻一重”组合,瞄准不同消费场景与客群。

轻干以“零糖轻卡”为核心卖点,每100ml能量仅29千卡、糖含量为0g。在风味上,轻干采用热带水果香型酒花复配,以清新果香中和干啤的锐利感,入口清爽利落。包装则以轻盈质感的迪恩斯蓝为主色基调,瓶型设计流畅曲线,握在手里弧度自然贴合掌心。

超干则在轻干基础上进一步“做减法”,每100ml能量低至25千卡,实现零糖零脂。超干100%全麦酿造,选用欧洲经典花香型酒花,以恬淡花香赋予酒体优雅层次,发酵度高达80%以上,是真正意义上的“极致干爽”。在干啤的定义框架中,真正发酵度不低于72%,而超干将这一标准推至80%以上的行业高位。

这两组数据表明,青岛啤酒正在将“健康”转化为可量化、可对比的产品指标。头部企业用硬核参数切入健康赛道,意味着啤酒行业的竞争维度正在从“口味溢价”转向“健康溢价”,谁能帮消费者卸下“喝酒负罪感”,谁就能拿到下一阶段的入场券。

两款干啤产品共享的核心技术路线,是青岛啤酒百年酿造工艺在干啤领域的本土化适配。把风味交给酒花和麦芽本身,将自然清透的花果香风味锁入酒魂深处,入口果香先行,麦香垫后,破解了“零糖与风味不可兼得”的行业痛点,实现了“降糖不降风味”的愉悦口感平衡。

从消费者反馈来看,这种改良策略正在获得市场验证。青岛啤酒官方旗舰店的用户评价中,一位消费者表示“血糖偏高了,又想偶尔小酌一瓶只能选择轻干了,我一顿喝了3个,血糖基本上变化不大”。一位减脂期的用户评价“无糖,口感非常好,连续喝了两个多月了,适合减脂期,还是大厂可靠”。另有消费者提到“轻干好喝,包装很好,喝起来也很醇厚,入口清爽,酒花香气,冰一下口感更好”。

这些反馈也反映出了一个被传统啤酒长期忽视的消费群体:他们有健康约束(控糖、减脂、控血糖等),但仍希望保留“偶尔喝一杯”的社交与情绪需求。

干啤赛道:从“小众细分”到“大众增量”

推出轻干与超干,并非青岛啤酒的“孤军奋战”。从行业数据看,干啤品类正迎来市场拐点。有行业研究报告显示,2024年中国干啤酒市场规模已达到约150亿元,预计到2025年将突破180亿元,未来五年的年均复合增长率预计在8%左右。

渠道端的数据同样印证了这一趋势:2024年,京东超市干啤品类销售额同比增长22.4%,美团闪购干啤订单量增幅高达34.7%。在整体啤酒市场进入低速增长的环境下,干啤已成为啤酒行业中增速最快的细分品类之一。

这一增长的核心驱动力来自消费者侧。博研咨询研究显示,中国干啤品类正稳步增长,年轻消费者对低糖、清爽啤酒的偏好持续升温,干啤已成为啤酒消费升级的核心方向。在“零糖社交”成为年轻群体生活方式的背景下,啤酒从“拼酒量的社交工具”转变为“有边界、无负担的轻量化媒介”,干啤恰好踩中了这一心理切换节点。

值得关注的是,国内主流啤酒品牌对干啤赛道的布局正处于从“小众细分”向“大众主流”的结构性升级期。目前市场上虽有百威、雪花、燕京、泰山等主流品牌推出零糖啤酒或0糖干啤产品,但尚未出现具有国民级影响力的干啤大单品。青岛啤酒凭借轻干与超干两款产品矩阵,在这一赛道形成差异化竞争优势。

从近期券商调研来看,青岛啤酒管理层明确将“轻干啤”作为2026年重点推广的新产品,并计划通过产品结构优化、加快新赛道培育实现增长。可以说,“轻干啤”不仅是青岛啤酒产品线的一个补充,更是拉动业绩增长的强心剂。

由此来看,青岛啤酒已不再局限于传统啤酒企业的产品逻辑,而是在围绕新消费需求做更细分的布局。青岛啤酒财报中也明确提出,围绕“啤酒+生物+健康”等战略性、前沿性领域布局,推进培育“全麦、精酿以及0糖轻卡、无醇低醇”等新品类、新赛道。

从竞争格局的角度看,青岛啤酒切入干啤赛道的战略意图清晰可辨:在行业总量承压的形势下,用细分赛道的高增速对冲大盘的平稳增长。海通国际研报指出,2025年啤酒行业温和复苏,国产龙头实现份额与盈利同步提升,成本红利与运营效率优化成为盈利改善的核心驱动,企业间业绩分化进一步加剧。在这种“马太效应”加剧的格局下,谁能率先在增长型细分赛道建立品类心智,谁就能在下一阶段的竞争中占据主动。

场景升级:构建“轻饮酒”新生态

如果说健康化和口感改良是产品层面的“软升级”,那么场景拓展则是商业模式上的“硬突围”。

传统啤酒消费高度依赖餐饮渠道——烧烤摊、大排档、火锅店等构成了啤酒的“固定刷新点”。但这种场景绑定既是护城河,也是天花板。随着现饮渠道占比下降,即时零售、零食量贩等新渠道快速崛起。当年轻消费者的休闲方式从“饭局社交”转向露营野餐、健身轻食、宅家刷剧时,啤酒如果仍固守餐桌,将面临被低度酒、预调鸡尾酒等新兴品类蚕食市场份额的风险。

干啤品类的轻卡属性为青岛啤酒创造了突破场景天花板的新可能。当一瓶啤酒的热量低于一个苹果时,“喝啤酒有罪恶感”的心理门槛被客观上降低。青岛啤酒试图借此建立一种“随时随地、无需理由”的轻饮酒文化,这与传统啤酒“不醉不归”的豪饮叙事形成了鲜明对比。

干啤正逐步升级为当代年轻人的情绪饮品与个性化社交货币。包装设计已成为品牌抢占市场的重要抓手,一瓶啤酒即可成为年轻人表达审美、彰显态度的社交符号。

这种设计策略与青岛啤酒2025年财报中提出的战略方向高度吻合:聚焦“Z世代、女性、新老年”等新人群,通过产品功能化、品牌场景化构建,实现人群、产品、场景的深度契合。

当一瓶啤酒能够同时出现在健身后的补给场景、露营时的氛围担当、加班后的解压伴侣,其市场空间便从“餐饮渠道”延展到了“人的一天”。

从渠道层面看,青岛啤酒也在同步布局。管理层将“优化即时配送等新渠道”列为2026年重要策略,这意味着轻干与超干不仅在产品端打通了健康化路径,在销售端也正在从传统餐饮渠道向即时零售、家庭消费、线上电商等多元化场景延伸。

结语

中国啤酒行业已经历了多年的存量博弈与结构性调整。从产量巅峰到销量企稳,从规模扩张到价值深耕,啤酒的叙事逻辑正在被重构。

从零糖轻卡的健康量化指标,到特色化工艺的口感适配;从年轻化的社交货币,到全场景的轻饮酒生态构建,青岛啤酒以干啤为切口,完成了从品类到产品的全方位引领,推动行业全面升级。