产业家

2026-04-28

产业家

2026-04-28

对投资人来说,投AI已经从模型、团队和故事,转为看企业能否嵌进真实产业系统,能否借助一个区域的供应链、场景和数据完成落地;对企业来说,做AI也不再只是做一个技术产品,而是要找到产业与AI结合的那个真实入口,进入一个可以持续迭代、持续交付、持续放大的系统之中。

AI行业已经进入“拼落地、拼交付、拼复利”的阶段。脱离产业土壤的AI,当然也能讲出动人的故事;但真正能穿越周期的公司,往往都长在产业集群最密集、产业协同最深的地方。

作者|斗斗

编辑|皮爷

出品|产业家

2026年,资本们正在沿着产业集群,开始重新给AI公司定价。

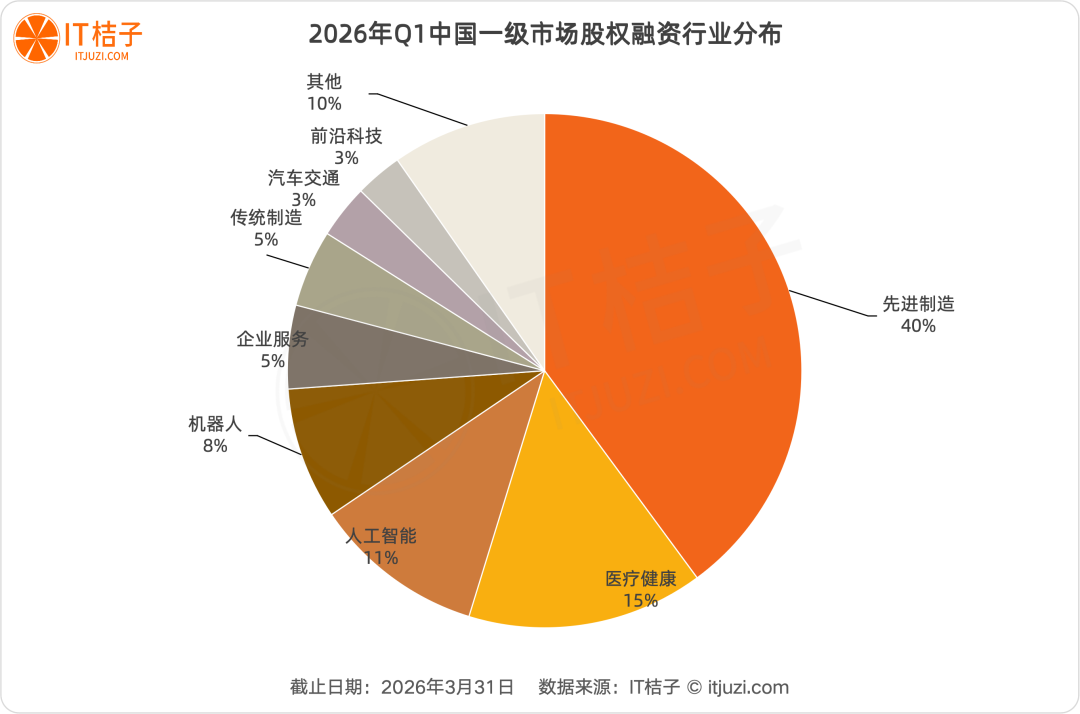

根据IT桔子一季度创投数据显示,2026年Q1共发生2865起融资事件,环比增长2.5%,同比增长高达52%;交易金额达2560亿元人民币,环比增长11.4%,同比增长48%。

但与此同时,资金的分布却在收缩。

从赛道来看,先进制造以40%的事件占比稳居首位,成为最吸金的赛道;人工智能则以11%的事件占比稳居第三。这背后,离不开智能升级需求推动传统制造与AI、物联网深度融合,形成“先进制造+”的投资衍生逻辑。

从地域来看,集中趋势更为明显,粤、苏、京、浙、沪五省市,占据了74.5%的融资事件和76.3%的融资金额,创投活动的地域集中度,维持高位。

如果只看表面,这像是资本继续押注头部城市;但如果拆开来看,会发现这不是简单的一线城市虹吸效应,资金并不是无差别的涌向大城市,而是沿着不同产业带,在做更精细的分配。

例如,北京拿走的是模型、算法和高估值项目;深圳东莞吸走的是机器人、具身智能、智能硬件;苏州、上海承接的是工业AI、汽车AI、企业级智能化。换句话说,资本关注的已经不是“城市等级”,而是这座城市背后绑定的产业体系。

一个疑问是,在AI领域,资本的投资逻辑究竟发生了什么变化?为什么在互联网时代可以高度去地域化的技术行业,到了AI时代,反而越来越依赖少数产业带和城市群?在新的投资逻辑下,在AI时代,传统产业又将发生什么变化?

一、资本,越来越看重“产业朋友圈”

一个事实是,AI领域的钱,正在往在产业带集中,这种集中,并不只发生在融资端。

《中国独角兽企业发展报告2026》显示,截至2025年12月,中国共有独角兽企业416家,占全球总量近30%,规模居全球第二位。而以人工智能为代表的硬科技已占据独角兽企业中最亮眼的“C位”。2025年,人工智能赛道以69家企业、6380亿美元的估值稳居全赛道第一,平均估值接近百亿美元。

从报告分析来看,超85%的AI都独角兽们大多分布在京津冀、长三角、粤港澳大湾区三大城市群。

当融资和头部公司同时向同一批区域收缩,就很难再用“偶然”来解释。问题则变成了,资本到底在这些地方看到了什么?

如果把视角从“城市”进一步下沉到“产业结构”,答案会更清晰,那就是今天的AI版图,本质上已经被几大核心产业集群重新划分。

北京是典型的“技术源头型集群”,根据《北京人工智能产业白皮书(2025)》显示,2025年上半年,北京全市人工智能核心产业规模已达2152.2亿元,截止2025年底,北京拥有超过2500家人工智能企业、备案大模型183款,均居全国首位。这里聚集了智谱华章、月之暗面、光轮智能等公司。这不仅是企业的选择,更是清华、北大等高校和顶尖科研资源长期积累的外溢,逐渐形成了“基础研究—模型训练—应用外溢”的完整链条;

上海则是全国AI芯片企业最集中的区域,壁仞科技、燧原科技、天数智芯、瀚博半导体等“GPU四小龙”都在这里;

深圳是机器人与智能硬件集群。大疆、优必选、元戎启行、思谋科技等公司,背后是全球最完整的电子制造供应链体系。

苏州则提供了最典型的“制造场景”。这里拥有1600多家“AI+制造”企业,九识智能、镁伽科技、思必驰等公司直接嵌在产线旁边。数千家制造企业持续产生的设备、工艺和生产数据,让AI不需要“找场景”,而是天然处在场景之中。

当这些城市放在一起看,会发现一个共性,那就是AI企业并不是随机分布,而是沿着产业基础“长出来”的。

这也解释了为什么“地域集中”会越来越明显,因为本质上是产业在筛选。

这一点,在资本侧已经被明确写进投资逻辑。

根据《中国金融科技燃指数报告(2025)》显示,长三角、京津冀、粤港澳大湾区人工智能企业对风险资本的吸引力最大,其中北京、上海、杭州、深圳人工智能企业获风险投资次数最多。

站在这个层面来看,所谓“AI公司的地域绑定”,其实是对产业集群的依附。产业集群越强,AI企业越容易拿到数据、场景、供应链、资源与融资;资本越向集群聚集,AI公司就越离不开这片区域。最终形成“产业集群强—AI企业扎堆—融资高度集中”的不可逆格局。

一个正在成型的共识是,资本看重的,已经不只是公司本身,而是公司背后的“产业朋友圈”。

二、产业集群,AI商业化的“最短物理路径”

一个疑问是,AI企业的投融资逻辑为什么会发生这种变化?

事实上,一个底层的变化在于:AI正在从一个“纯软件行业”,变成一个越来越依赖现实世界的“半实体经济”。

在互联网时代,软件可以脱离具体场景独立生长,先做产品、再找用户;但在AI时代,仅仅把模型做出来已经不够,它必须进入真实业务流程,被反复调用、持续验证,并最终完成交付。

换句话说,AI的价值,不再体现在能不能做出来,而在于能不能在真实世界里跑起来,并且持续产生结果。

也正因为如此,资本的判断标准发生了变化,那就是从“投技术的可能性”,转向“投落地的确定性”。而一旦进入落地这个阶段,产业集群的价值就开始显现。最直观的是供应链。

以具身智能赛道为例,深圳“机器人谷”已经形成从传感器、激光雷达、伺服系统、3D视觉到整机制造的全链条生态,优必选、越疆、速腾聚创等企业在同一区域集聚,上下楼就是上下游,产业园就是产业链。

东莞松山湖则补上了从研发成果走向产品化的关键一环,XbotPark共享工厂把CNC加工、打样、试制和供应链组织整合在一起,提供从样品到产品、再到商品的一站式制造能力。换句话说,头部企业之所以能持续跑在前面,靠的不只是实验室里的模型能力,更是深圳的核心零部件集群、松山湖的工程化与打样能力,以及珠三角广泛制造场景共同托举出来的迭代速度。

再往下一层,是数据。

外界普遍认为,AI依赖数据,而产业集群拥有数据。但真正关键的是,数据是否来自真实、连续且可反复调用的场景。

苏州的工业AI就是一个典型例子。其核心优势并不在于算法能力领先,而在于制造业集群提供了持续运转的真实场景。园区通过工业互联网、智能制造体系以及大量数字化产线,让设备数据、工艺数据与生产数据能够在真实生产过程中持续产生,并被反复用于模型优化,逐步形成“场景驱动—数据沉淀—模型迭代—反馈优化”的循环。

例如九识智能这类企业的快速落地,就高度依赖园区提供的真实应用场景。在苏州工业园区,其无人配送车辆可以在开放道路中进行常态化测试和运营,这些复杂路况与高频调度场景,持续为模型提供真实数据输入。相比之下,仅依赖历史数据或模拟数据的团队,很难获得这种持续迭代能力。

且数据的价值,并不在于规模本身,而在于与具体产业场景的绑定程度。比如大朗镇的毛织产业,其AI应用依托的是高度集中的设计款式、生产工艺与供应链数据,这些数据与当地产业体系深度耦合,一旦脱离集群,其价值就会迅速下降。同样,宁波舟山港的港口AI能力,也必须依附于真实的港口调度、装卸与航运场景,才能发挥最大效用。

这也就解释了,为什么AI公司会扎堆出现在产业集群内,钱也大量的往产业带里的AI企业投。

所谓地域集中,并不是地理崇拜回潮,而是资本在重新寻找AI商业化最短的路径。而产业集群提供了AI商业化的“最短物理路径”。

三、AI时代,新一批产业带开始自成闭环

过去,很多人理解AI与产业带的关系,往往是技术附着在传统制造之上,为原有产业做一些效率提升、流程优化或者产品升级。

但在AI时代,这种关系正在发生变化。AI不再只是传统产业的一个附加模块,而是开始成为重组产业链、重塑价值链的核心变量。也就是说,AI不再是简单的依附旧集群,而是主导新集群诞生,并激活传统产业带。

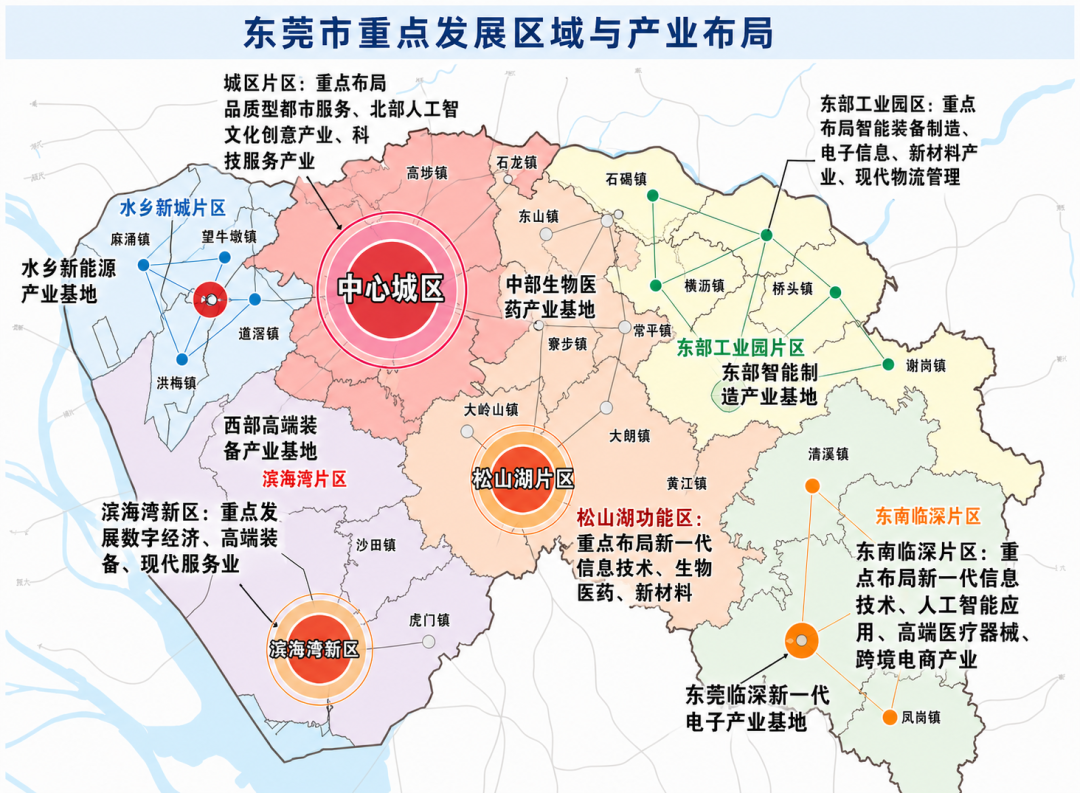

东莞就是一个很典型的例子。

过去,东莞长期扮演“世界工厂”的角色,依靠廉价劳动力、土地成本和代工体系发展壮大,成为全球制造链条中最重要的加工节点之一。但随着劳动力成本上升、低端制造外迁,以及传统代工利润空间不断被压缩,东莞也一度面临产业空心化的压力,即工厂还在,订单还在,但产业附加值不在本地,增长动力也在减弱。

现在,AI正在让东莞重获新生。

2026年Q1,东莞具身智能赛道共发生12起融资,总金额达21亿元。松山湖高新区已经聚集了300多家机器人和AI企业,逐步形成从核心零部件、整机制造到系统集成的完整链条。

变化的关键在于,东莞不再只是给别人代工,而是开始成为AI硬件和具身智能产业链中的核心一环。过去的代工厂,正在转型为机器人关节、电机、传感器、控制器等关键部件的供应商;过去单一的“加工”能力,也在升级为“研发+制造+交付”的综合能力。

同样发生变化的,还有佛山的产业带。

佛山原本就是中国最成熟的家电产业带之一,拥有完整的制造体系、稳定的供应链和大批头部企业。但也正因为产业足够成熟,它长期面临一个共同问题,那就是产品越来越同质化,市场越来越卷,企业竞争很容易陷入价格战。单靠制造效率和渠道能力,已经很难拉开差距。

当下,冰箱、空调、洗衣机这些传统产品,正在从一次性交付的硬件,变成持续在线、能够理解用户需求、不断优化服务体验的智能终端。也正因为如此,佛山家电产业的价值重心,开始从制造端往软件、数据和服务端迁移。

这带来的结果是,佛山家电产业不再只能靠规模和成本竞争,而是有机会借助AI走向高端化、智能化和品牌化,逐渐激活了整个传统家电产业集群的增长方式。

从东莞到佛山,可以看到一个更清晰的趋势:AI对传统产业带的作用,已经从“赋能”走向“重构”。它一方面让原有产业链条中利润最薄、最容易被替代的环节重新找到新位置;另一方面,也在推动传统产业带从“低附加值制造”转向“技术、产品、服务”一体化的新模式。

过去决定一座城市产业地位的,可能是土地、劳动力和成本;而现在,越来越取决于它能否把AI嵌进自身最核心的产业系统。

这也意味着,2026年AI产业的竞争,正在从技术竞争进一步演变为产业集群竞争。

对投资人来说,投AI已经从模型、团队和故事,转为看企业能否嵌进真实产业系统,能否借助一个区域的供应链、场景和数据完成落地;对企业来说,做AI也不再只是做一个技术产品,而是要找到产业与AI结合的那个真实入口,进入一个可以持续迭代、持续交付、持续放大的系统之中。

AI行业已经进入“拼落地、拼交付、拼复利”的阶段。脱离产业土壤的AI,当然也能讲出动人的故事;但真正能穿越周期的公司,往往都长在产业集群最密集、产业协同最深的地方。