大众财经观察

2026-04-20

大众财经观察

2026-04-20

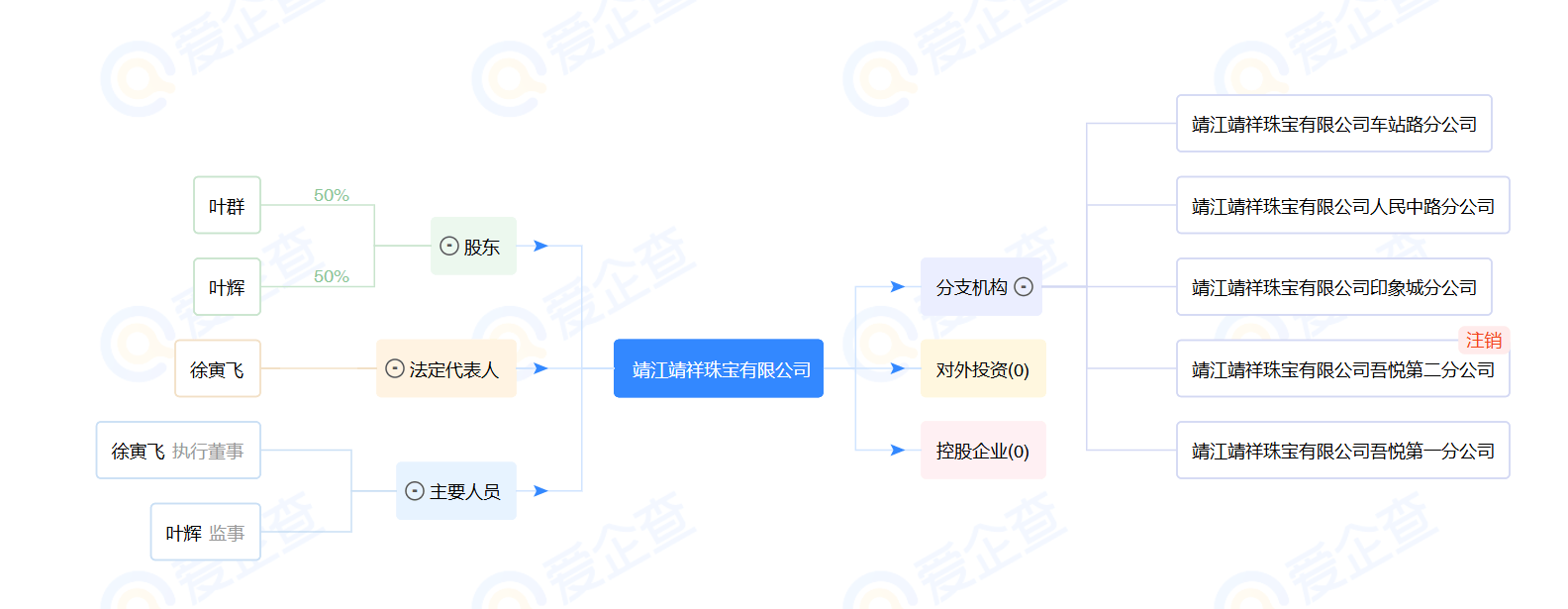

- 涉案企业:靖江靖祥珠宝有限公司

- 违法时间:2024年全年

- 涉案金额:隐匿销售收入3361.2万元,少缴税费513.12万元

- 处罚结果:追缴税费款、加收滞纳金并处罚款共计691.66万元

- 案件性质:税务部门首次集中曝光的8起偷逃消费税案件之一

一、申报数据异常悬殊,税收大数据锁定疑点

2024年,税务人员通过税收大数据分析发现,靖江靖祥珠宝有限公司的经营数据存在明显异常。

该公司实际经营6家珠宝销售门店(含5家非独立核算分公司),主营金银首饰批发零售业务。然而,2024年度该公司申报销售收入仅1400万余元,年度利润总额甚至为负数,表面看经营状况惨淡。

但数据比对显示,该公司同期向供货方支付的货款金额高达5772.55万元——申报收入与进货支出差距如此悬殊,与正常经营逻辑明显不符。这一巨大反差引起了税务部门的高度警觉。

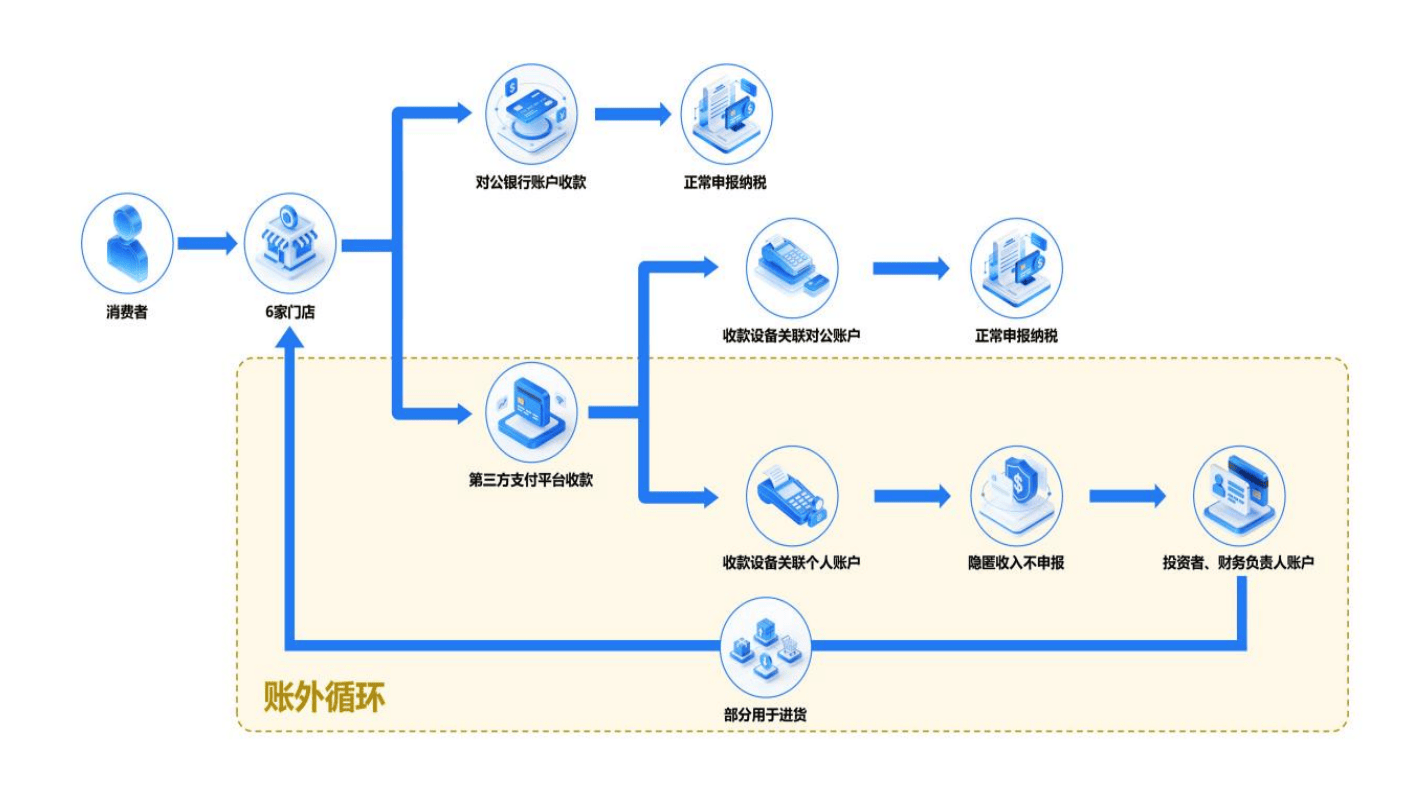

二、个人账户分流,层层隐匿销售收入

带着疑问,检查人员依法调取该公司相关结算数据。深入分析发现了一条精心设计的资金隐匿链条:

第一层:对公账户"明账"

- 2024年度备注为"营业款、货款、摆件"的进账金额合计643.53万元

- 通过第三方支付平台结算进账合计889.94万元

- 但公司仅以对公账户收款金额作为纳税申报依据

第二层:员工个人账户"暗账"

- 该公司布设多台收款设备,其中6台专门用于旗下6家珠宝销售门店收款

- 收款备注明确标注"靖江某某金店""泰州金店"等门店信息

- 这些收款设备均绑定在公司员工个人账户进行结算

第三层:资金转移路径

营业款先进入员工个人账户,再转出至投资人、财务负责人个人账户,最终仅部分资金转入对公账户用于进货及门店运营,形成完整的资金隐匿闭环。

三、3361万收入"消失",违法事实确凿

经逐笔梳理第三方支付平台交易流水,结合对公账户银行流水和申报数据交叉印证,检查人员最终查实:该公司隐匿销售收入达3361.2万元。

面对检查人员出示的完整证据链条,靖江靖祥珠宝有限公司负责人叶群对通过个人账户分流营业款、隐匿销售收入、进行虚假纳税申报的违法事实供认不讳,自愿接受税务机关处理处罚。

经查实,该公司旗下6家门店通过上述违法手段,共计少缴增值税、消费税等各项税费513.12万元。

四、依法从严查处,691万罚单已入库

2025年11月,国家税务总局泰州市税务局第一稽查局依据《中华人民共和国税收征收管理法》第六十三条第一款规定,对靖江靖祥珠宝有限公司作出处理处罚决定:

目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

五、案件背景:税务部门首次集中曝光消费税违法案件

此案并非孤例。2026年4月17日,国家税务总局首次集中曝光了8起偷逃贵重首饰及珠宝玉石、白酒、成品油等消费税案件,涉及辽宁、江苏、安徽、山东、四川、新疆、贵州、广东等地。

同期其他珠宝行业典型案例:

辽宁潮尊珠宝:通过将销售收入转移至西藏空壳公司,利用当地尚未全面开征消费税的政策漏洞,少缴税费2197.20万元,被处罚款4002.04万元

安徽歙县4家珠宝店:通过注销个体工商户试图逃避追责,仍被追缴税费款、滞纳金及罚款共计415.06万元

六、专家解读:消费税严监管信号明确

中国政法大学财税法研究中心主任施正文表示,去年以来,黄金等价格持续上涨带动相关经营主体利润大幅增加,然而部分经营主体却不依法申报纳税,企图通过隐匿收入、虚假申报等手段偷逃税款,不仅造成国家税款流失,更直接冲击消费税调节功能,扰乱相关行业正常经营秩序。

消费税是税收收入的第三大收入来源。2026年国内消费税达16857亿元,比上年增长2%。金银首饰消费税自1995年起由生产环节征收转为零售环节征收,是目前消费税税目中少数在零售环节征税的税目。

七、税务部门郑重提醒

国家税务总局泰州市税务局第一稽查局有关负责人强调:

"隐匿销售收入进行虚假申报偷逃税款,属于税收征管法明确的违法行为。税务部门将依法履行税收监管职能,严肃查处各类涉税违法行为,坚决维护国家税收安全。"

合规提示:

- 通过个人账户收款、隐匿销售收入、虚假纳税申报均属于法定偷税范畴

- 企业一旦涉及偷税,除需承担追缴税费、滞纳金及高额罚款外,还将面临信誉崩塌、客户流失、信贷受限等连锁反应

- 即使注销企业,税务机关仍可向登记的经营者或实际经营者追究税收违法责任

【信息来源】

本文数据及案情细节来源于国家税务总局江苏省税务局、泰州市税务局第一稽查局官方通报,以及央视新闻、中新网等权威媒体报道。