观潮商业

2025-02-24

观潮商业

2025-02-24

今年1月,一则“建行等三家银行申请杉杉集团重整”的公告,将传奇锂电巨头杉杉集团推向风口浪尖。杉杉集团创始人郑永刚曾以“服装界转型典范”而闻名,却在新能源赛道豪赌多年后陷入债务泥潭。

与此同时,杉杉集团的核心上市公司杉杉股份(600884.SH)2024年预亏3.2-4.8亿元,股价也因控股股东爆雷而持续下跌,市值蒸发超200亿。随着新能源巨头崩盘背后的资本迷局被逐一拆解,作为锂电偏光片“双龙头”的杉杉股份,其三大业务也进入了残酷的淘汰赛。

大股东爆雷连累上市公司

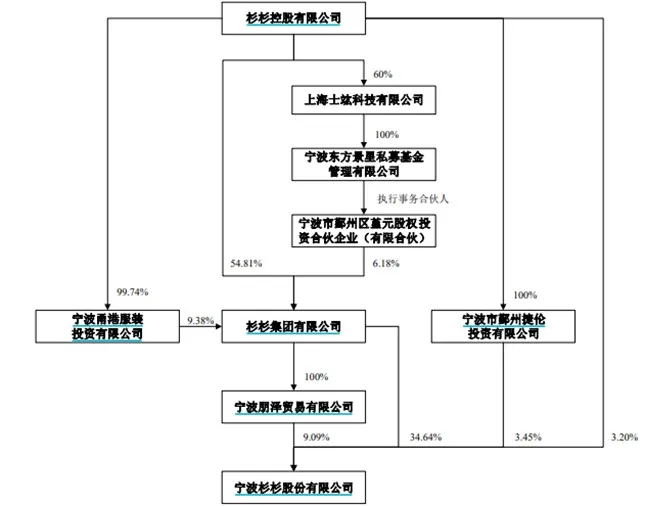

2月20日,杉杉股份发布公告称,控股股东(杉杉集团)一致行动人部分股份将被司法拍卖。公告显示,控股股东一致行动人宁波朋泽贸易有限公司和宁波市鄞州捷伦投资有限公司分别持有公司7842万股和2958万股的有限售条件流通股,合计占控股股东及其一致行动人持有公司股份总数的16.36%,占公司总股本的4.79%。目前,这些股份处于质押和冻结状态。

杉杉股份的股份陆续被冻结、拍卖,则要从控股股东杉杉集团的爆雷说起。

杉杉集团成立于1989年,最初以服装业务起家,并发展成为国内服装行业的领军企业。然而,随着市场竞争加剧和行业利润逐渐摊薄,杉杉集团在1999年开启战略转型,将目光投向了新能源材料领域。

郑永刚凭借服装代工积累的资本,于1999年斥资2亿元收购鞍山热轧厂,正式进军新能源材料领域。这一决策被业内视为“中国民营企业转型经典案例”:2001年,杉杉股份登陆深交所,成为中国服装行业首家上市公司;2002年,杉杉与日本户田工业合作成立上海杉杉新材料,切入锂离子电池负极材料领域。

经过二十余年深耕,杉杉集团形成了“锂电池负极材料+偏光片”的双核业务架构。旗下上市公司杉杉股份为全球人造石墨负极材料龙头,2024年市占率21%。偏光片业务通过收购LG化学相关资产,到2024年上半年全球市场份额提升至34%,在LCD大尺寸领域占据领先地位。

不过,转型之路并非一帆风顺。杉杉集团在新能源领域的快速发展,也伴随着巨大的资金投入和债务压力,特别是两年前郑永刚的骤然离世,使杉杉集团的资金链问题逐渐暴露。2024年上半年,杉杉集团收入103亿元,归属母公司股东的净利润却为-1.7亿元。

此后,杉杉集团出现一系列违约事件。2024年7月30日,杉杉集团就曾因未能支付澳门国际银行约6000万元的银行汇票而引发市场关注。同年8月28日,杉杉集团再次出现未能如期支付1171万元贷款利息的情况,涉及国内10家银行。

杉杉集团与杉杉股份的关系也比较紧密。一方面,杉杉集团的经营性资产绝大部分在杉杉股份,集团公司主要承担融资和投资功能,但杉杉股份却是杉杉集团的主要收入来源。例如,2024年上半年,杉杉股份贡献了杉杉集团85%的收入和几乎全部利润。

另一方面,杉杉集团将杉杉股份的优质资产纳入融资担保体系,导致其股权被司法冻结。截至2月18日,杉杉集团及其一致行动人累计被冻结/标记股份达6.6亿股,合计占其所持股份的90.12%,占杉杉股份总股本的26.39%。

杉杉集团(不含上市公司)的资产负债表堪称“危如累”。根据公开信息,截至1月15日,杉杉集团(不含上市公司)的负债总额为126亿元,其中一年内到期的短期债务为120亿元。这些数据表明,杉杉集团的债务压力主要集中在短期债务上,而其资产的流动性相对较弱,这使得集团在资金链紧张时难以迅速变现资产来偿还债务。

同时,杉杉集团的资产结构也存在一些问题。尽管集团账面上有交易性金融资产35亿元、其他应收款42亿元、其他权益工具32亿元,但这些资产的回收存在不确定性,能否用于偿债仍需进一步观察。

2月7日,杉杉集团重整听证会在宁波市鄞州区人民法院召开。若重整成功,杉杉集团可能丧失对杉杉股份的控制权,杉杉股份的实控人、管理层也有可能变动。

三块“金矿”为何都失灵?

杉杉股份的核心业务主要包括锂电池负极材料和偏光片。虽然这两大业务在市场上占据了一定份额,但前景并不乐观。

根据业绩预告,2024年,杉杉股份亏损3.2-4.8亿元,扣非净利润亏损7.5-9亿元。其中,负极材料和偏光片收入180-190亿元,净利润6.5-7.5亿元;参股企业巴斯夫杉杉和穗甬公司亏损较大,长期股权投资亏损5.7-6.2亿元;商誉减值和其他应收款计提导致的资产减值损失4.25-4.6亿元。

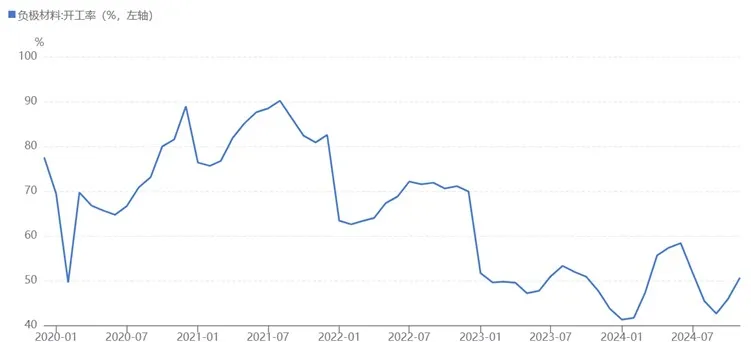

杉杉股份生产的锂电池负极材料,主要用于新能源汽车、消费电子等领域。作为全球人造石墨负极材料龙头企业,杉杉股份曾凭借技术优势和规模效应笑傲江湖。然而,行业产能的疯狂扩张已使其陷入“价格战”的恶性竞争。

2024年,全球锂电池产量1525GWh,同比增长22%,对应的石墨需求约为180万吨。2024年,全球负极材料产量为217万吨,中国占比98.5%。

从供需关系来看,过去几年负极材料也经历了较为严重的产能过剩。目前,全国产能约为300万吨,相对200万吨左右的需求,过剩50%左右,产能利用率较低。同时,产品价格近两年持续下跌,2024年仍处于下跌态势。

2025年,虽然锂电池需求预期较好,但产能过剩的局面难以在短期内改变,预计负极材料的价格和利润仍将面临较大压力。

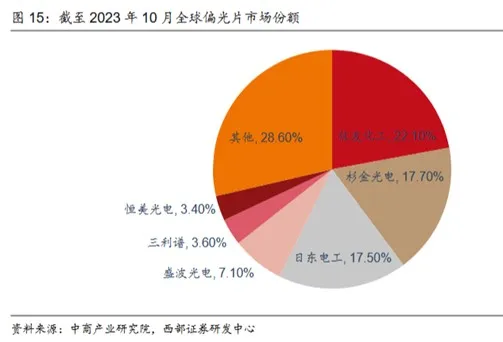

偏光片是将聚乙烯醇(PVA)膜和三醋酸纤维素(TAC)膜经拉伸、复合、涂布等工艺制成的一种高分子材料,是显示面板的关键原材料之一。随着面板行业向国内转移,中国市场的偏光片需求量(面积)保持了较快增长。

杉杉股份通过收购LG化学相关资产,成为全球偏光片市场的龙头企业,2024年上半年市场份额达到34%。

不过,偏光片行业也面临着供需关系的变化。中国偏光片市场从供不应求逐渐转为供需平衡,略有过剩。这使得杉杉股份的偏光片业务毛利率呈现下降态势,盈利压力增大。2023年,杉杉旗下做偏光片业务的子公司杉杉南京和杉杉广州实现净利润11.7亿元,而2024年上半年,这两家公司的净利润仅为2.5亿元。

2025年,预计偏光片增速与下游消费电子增速相当,但由于行业逐渐转为过剩,预计杉杉股份偏光片业务的盈利将面临比较大的压力。

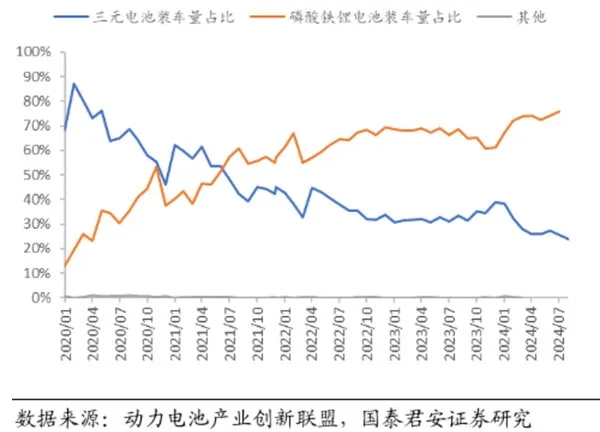

杉杉股份还持有巴斯夫杉杉49%的股权,该公司是湖南省2021年引进的最大外资投资项目,主要生产锂电正极材料,产品包括三元材料和钴酸锂。2023年6月,巴斯夫杉杉长沙基地二期投产,正极材料的年产能提高至10万吨。

但由于磷酸铁锂技术的进步和更高的安全性,其在正极材料中的渗透率持续上升,导致三元材料量价齐跌。截至2024年底,磷酸铁锂在单月装车中的占比已经达到接近80%;三元材料的装车量占比只有20%左右。

受此影响,巴斯夫杉杉的营业收入从2022年的83亿元大幅下降至2024年上半年的20亿元,净利润也从2022年的10.6亿元转为2024年上半年的-6.8亿元。

如果三元材料的技术没有突破性进展,其市场份额将进一步被侵蚀,预计巴斯夫杉杉将持续亏损。

发展前景如何?

从行业发展趋势来看,杉杉股份的三块业务都不是好业务。

负极材料由于产能过剩,正处于行业底部,而且行业壁垒不高,长期来看最好也不过是赚取正常收益。

虽然偏光片行业过去几年不错,但现在也已经出现过剩趋势,盈利空间持续压缩。

巴斯夫杉杉由于行业技术路线的原因,预计将持续处于亏损状态。

面对当前困境,杉杉集团的重整之路充满挑战。尽管法院尚未正式受理重整申请,但从各方表态来看,重整程序的推进似乎已成定局。如果重整申请被受理,杉杉集团将有机会通过债务重组、资产优化等方式,缓解资金压力,恢复经营能力。不过,重整过程中的不确定性也较大,包括债权人的利益协调、资产处置的难度等。

即便杉杉集团明确表示,重整不涉及上市公司杉杉股份,且相关金融机构将全力支持杉杉股份的稳定与发展,但财务压力和行业前景可能使其投资价值大打折扣。

截至2024年9月,杉杉股份总资产475.76亿元,总负债246.2亿元,资产负债率高达51.74%。具体来看,杉杉股份短期借款62.17亿元,长期借款87.83亿元,一年内到期的非流动负债21.42亿元,应付票据、应付账款达47亿元,而货币资金仅有38.39亿元,资金缺口压力大。

当曾经的风口变成红海,盲目扩张的代价或许远超预期。对于投资者而言,在追逐赛道龙头时,更需警惕资产负债表的健康度与商业模式的可持续性。毕竟,没有永恒的护城河,只有不断进化的商业逻辑。

杉杉集团和杉杉股份的未来,或许正如其名字中的“杉杉”一样,看似高大挺拔,实则根基不稳。