观潮商业

2025-02-25

观潮商业

2025-02-25

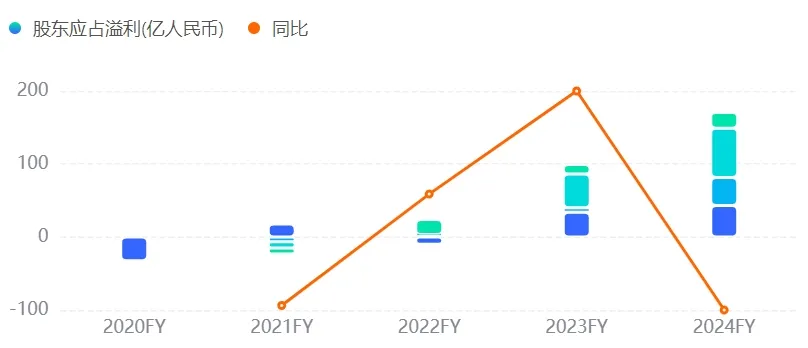

2月25日,携程集团公布2024年第四季度及全年未经审计的财务业绩。2024年全年,净营收533亿元,同比上升20%;净利润172亿元,同比增长72%。

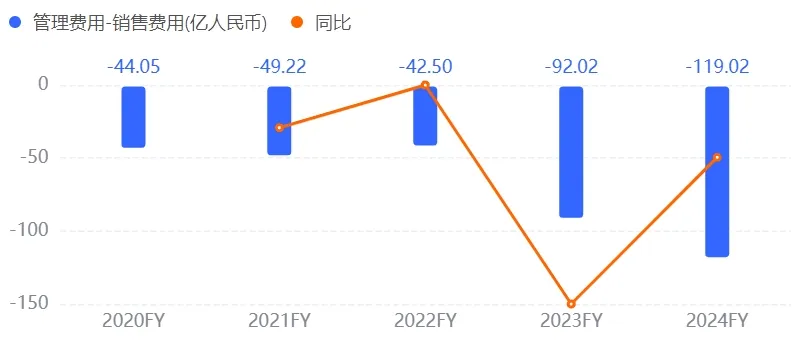

2024年全年,携程的营业成本为100亿元,同比上升23%,占净营业收入的19%;产品研发费用为131亿元,同比上升8%,占净营业收入的25%;销售及营销费用为119亿元,同比上升29%,占净营业收入的22%。

在业绩狂飙的同时,长期来看,携程的发展仍面临六大挑战:

第一,业务结构失衡风险。财报显示,住宿预订和交通票务合计贡献全年营收的78%(216亿元 + 203亿元),而旅游度假业务仅占8%(43亿元),商旅管理占比5%(25亿元)。过度依赖传统业务可能导致抗风险能力不足,新兴业务增长乏力。

第二,年轻用户增长乏力。携程传统标准化产品难以满足年轻消费者个性化需求,其用户群体中50岁以上银发人群占比已达10%,虽然银发人群的购买力高于携程用户平均水平的30%,但年轻用户的活跃度与黏性并未显著提升。

第三,市场竞争压力加剧。美团、抖音等平台凭借流量优势持续渗透OTA市场,尤其在年轻用户和下沉市场领域对携程构成威胁。尽管携程国际业务增长显著——2024年第四季度,携程出境酒店/机票预订较2019年同期增长超20%,国际OTA平台酒店/机票预订同比增长超过70%——但国内核心业务仍面临分流压力。

第四,技术投入与行业趋势脱节。虽然携程在2024年推进AI与内容结合,基于AI推出“线路规划”,帮助用户自动生成定制路线和每日概览,但从实际应用反馈来看,携程问道的使用体验并不佳。同时,对比美团、抖音等平台在智能推荐、直播带货等领域的创新,携程在内容生态和用户互动上的技术迭代速度较慢。

第五,内部管理调整与战略转型压力。2月17日,携程集团宣布多名高层调整,包括但不限于首席产品官、首席科学家以及多个业务部门负责人等。新管理层上任势必会进行经营管理调整,因此新战略落地效果仍需观察,且需平衡传统业务与新兴业务的投入。

第六,服务质量与用户信任危机。黑猫投诉平台显示,携程存在机票差价、车票改签困难、民宿无法入住等问题,投诉量持续增长,直接影响品牌信任度,服务质量问题成为品牌公信力隐患。