观潮商业

2025-06-25

观潮商业

2025-06-25

从2021年首次尝试赴美上市未果,到2023年转战港交所并持续递交上市申请,货拉拉的上市之路如同一场没有硝烟的“战争”,屡战屡败却又屡败屡战。

这背后,是资本市场对货拉拉商业模式与盈利可持续性的疑虑,亦是司机与平台之间利益分配失衡的矛盾,更是货拉拉自身在盈利压力下所采取的节流手段与监管风险的交织。

资不抵债?

今年4月3日,货拉拉第五次向港交所递交上市申请。根据最新版招股书,2022年至2024年,货拉拉的营收分别为10.36亿美元、13.34亿美元和15.93亿美元;净利润分别为-0.49亿美元、9.73亿美元和4.34亿美元;经调整净利润分别为-1210万美元、3.91亿美元和5.01亿美元。这表明,公司业务保持了快速发展态势,并连续两年实现盈利。

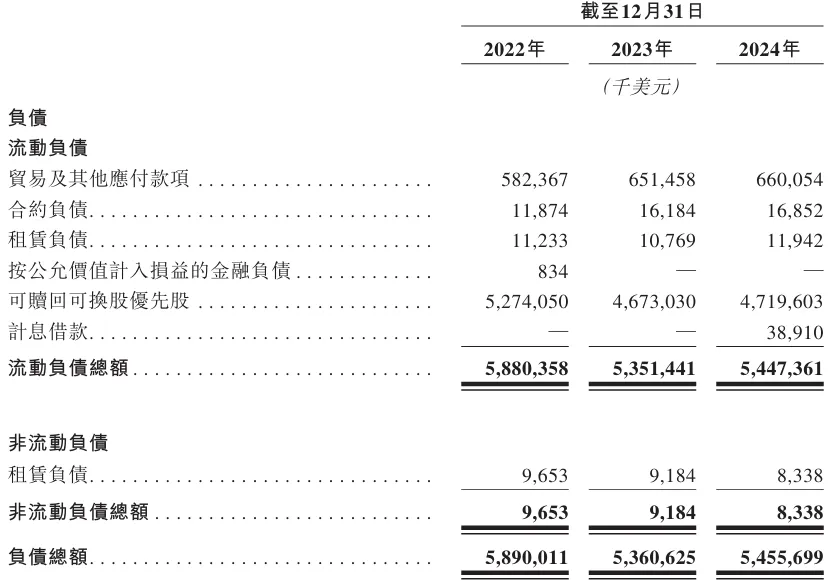

随着业绩提升,即便货拉拉的资产负债率有所下降,但仍处于资不抵债的状态。截至2024年末,货拉拉总资产30.67亿美元,总负债54.56亿美元,资产负债率为177.89%。同时,流动负债为54.47亿美元,短期借贷及长期借贷当期到期部分为47.59亿美元,现金及现金等价物21.22亿美元。

从过往发展来看,货拉拉资产负债率过高的原因涉及一系列复杂因素,包括前期亏损过大、持续的融资压力以及高比例可赎回可换股优先股等。

货拉拉在2020至2022年一直处于持续亏损状态,分别亏了8.07亿美元、20.86亿美元、0.49亿美元,累计净亏损近30亿美元。巨额亏损吞噬了大量资金,导致公司账面上的资产难以支撑起高额的负债。

为了获得资金维持运营,货拉拉自2013年成立至今共计融资11轮,融资总金额合计26.62亿美元。其中,2021年1月,博裕资本、高瓴资本、红杉资本等投资共15亿美元,这也是货拉拉最大的一笔融资。最后一轮融资是2022年2月完成的G轮融资,融资金额为2.3亿美元。

尽管融资为货拉拉的发展提供了资金支持,但频繁的融资活动也使其股权结构变得复杂,同时增加了财务风险。尤其是在融资过程中形成的可赎回可换股优先股,更是如同一把“达摩克利斯之剑”,高悬头顶。

招股书显示,截至2022年、2023年及2024年末,货拉拉可赎回可换股优先股的公允价值分别为52.74亿美元、46.73亿美元及47.2亿美元。其中,2024年的可赎回可换股优先股已占流动负债的约86.65%。

货拉拉表示,成功上市后,可赎回可换股优先股将不再分类为负债,而将分类为权益,将导致负债净额状况变为资产净值状况。

也就是说,作为轻资产模式平台,货拉拉的资本结构依赖优先股融资,而非经营性利润积累,由此导致负债随融资规模增加而攀升。这种融资方式在公司发展初期能够吸引投资者,而一旦公司未能按时上市,投资者便有权要求赎回股份。

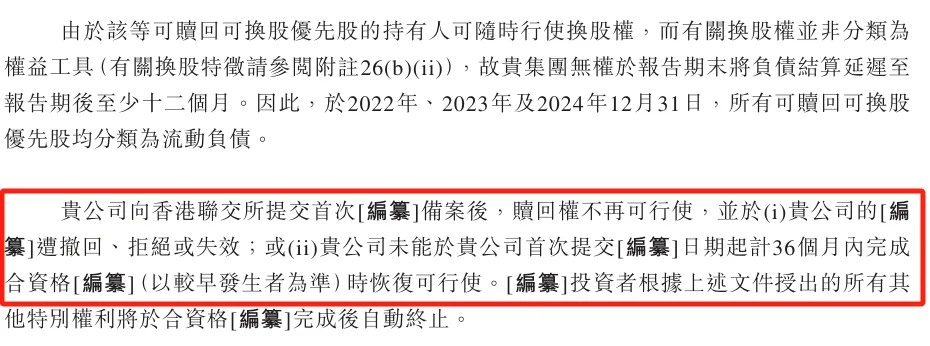

最新版招股书显示,货拉拉向香港联交所提交首次上市申请后,有关赎回权不再可行使。不过,如果上市申请遭撤回、拒绝或失效,或货拉拉未能于首次提交日期起计36个月内完成合资格上市,则有关赎回权恢复可行使。

值得关注的是,在2024年10月递交的上市申请中,显示货拉拉未能于首次提交日期起计24个月内完成合资格上市,则有关赎回权恢复可行使。

稳赚不赔?

货拉拉创立于2013年,彼时恰逢移动互联网和共享经济浪潮席卷,凭借“平台化调度+司机共享运力”模式迅速崛起。弗若斯特沙利文资料显示,按照交易总值计算,2024年货拉拉为全球最大的同城物流平台,占据国内63.1%的市场份额。

然而,货拉拉的上市之路却异常坎坷,此前四次冲击港交所均未成功。至于IPO受阻的原因,则是多方面因素叠加。

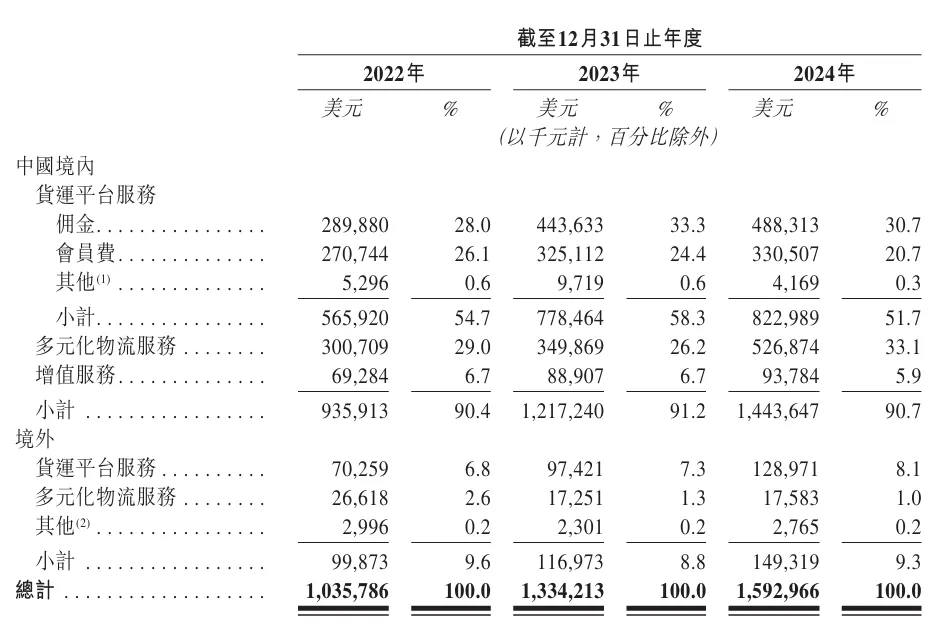

一方面,资本市场对货拉拉的商业模式及盈利能否保持增长存在疑虑。公司的主要业务包括货运平台服务、多元化物流服务和增值服务。

2024年,货拉拉在中国境内的营收为14.44亿美元,占总营收的比例为90.7%。分开来看,货运平台服务营收8.23亿美元,占总营收的51.7%,同比增长5.72%,该业务是货拉拉的核心盈利来源。

多元化物流服务营收5.27亿美元,占总营收的33.1%,同比增长50.57%。尽管这一业务板块的增速较快,但毛利率仅为 18.2%,对公司的整体盈利能力贡献有限。

增值服务营收9378.4万美元,占总营收的5.9%,同比增长5.49%。该业务的营收占比相对较小,难以对公司的盈利状况产生重大影响。

货拉拉早在2014年就开始进军海外,虽已覆盖新加坡、泰国、菲律宾、越南、马来西亚、印度、巴西和墨西哥等市场,但2024年境外营收1.49亿美元,同比增长27.65%,仅占总收入的9.3%。这种业务结构使得货拉拉对国内市场高度依赖,而弗若斯特沙利文数据显示,2024年境外市场同城公路货运市场规模是中国境内的三倍。

另一方面,因为司机权益问题,在2021年至2024年期间,货拉拉累计被交通运输部约谈超10次,涉及抽成比例或会员费过高、恶意压价、多重收费、计价规则不透明等问题。

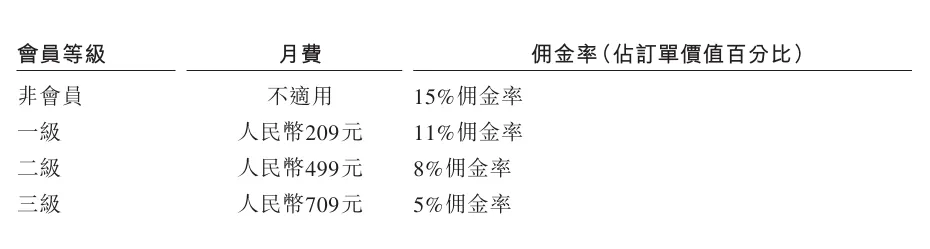

货拉拉的平台服务板块中,佣金和会员费是主要收入来源。2024年,佣金收入为4.88亿元,同比增长9.91%,占总营收的30.7%;会员费为3.31亿元,占总营收的20.7%。截至2024年末,货拉拉月活司机人数达168.21万人。

最新版招股书显示,货拉拉的佣金率有四个档位:平台月费(会员费)为209元的一级司机会员佣金率为11%;月费为499元的二级会员佣金率为8%;月费为709元的三级会员佣金率为5%;非会员司机,平台佣金率则达15%,且相较办理会员的司机,非会员接单成功率会相对降低。

由此来看,司机不充会员就多交佣金,充会员就少交佣金但多交会员费。这也意味着,无论司机是否充会员费,货拉拉都能从每单交易中获取可观的收入,实现了“稳赚不赔”。2022年至2024年,货拉拉货运平台服务的变现率分别为9.7%、10.3%和9.6%,保持相对稳定。

相比之下,货拉拉对于司机的奖励已持续下滑。招股书显示,商户折扣及司机激励总额由2022年的4430万美元大幅减少至2024年的2705万美元。因此,货拉拉“稳赚不赔”的背后,是司机群体的无奈与辛酸,这也引起了相关部门的注意。

例如,2024年7月,安徽省交通运输厅公布的《2024年1-6月份省厅交通运输重点工作完成情况》显示,组织货拉拉等平台公司召开了约谈提醒会,督促企业落实主体责任,切实降低过高抽成比例,保障司机和乘客合法权益,促进企业合规经营。

2025年3月,货拉拉首次向社会公开其核心算法规则,称目前按照“就近优先”原则分配的订单占平台订单总量的90%以上。但据媒体报道,对于货拉拉这次表态,众多货运司机依然不买账,甚至质疑“货拉拉是否变相承认算法存在杀熟等问题”。

这种盈利模式,虽然在短期内为货拉拉带来了丰厚的利润,但从长远来看,可能会引发司机群体的不满与流失,进而影响公司的可持续发展。

2024年,货拉拉平台平均月活用户、月活司机数量同比增速分别为24.63%、38.75%,而在2021年这两项增速数据分别为55.25%、59.76%。

货拉拉在开展金融业务等方面存在合规性风险,如小额贷款、融资租赁等。这些问题也曾给上市之路带来了阻碍,引发了监管机构的关注。

2024年5月,货拉拉推出最高额度20万元的借款产品“圆易借”,并与持牌金融机构展开合作;此外还上线了贷款超市业务,为第三方借贷平台提供导流服务。

不过,遭到监管问询后,货拉拉就关闭了APP内的借款入口。在2024年10月版的招股书中,货拉拉表示,为更专注于核心业务,已终止线上小额信贷解决方案服务,且不会以任何形式开展该等服务。

我国同城货运市场规模庞大,但竞争激烈。公开数据显示,2024年我国同城货运市场规模约2万亿元。同时,弗若斯特沙利文数据显示,2024年到2029年中国同城货运GTV将以8.2%的复合年增长率攀升。

然而,货拉拉63.1%的国内市占率背后却是暗流涌动。满帮集团专注城际干线运输,2021年美股上市后加速渗透同城业务;快狗打车于2022年抢先登陆港股,夺得“同城货运第一股”的名号;滴滴货运、美团卓鹿、京东物流等巨头跨界,借流量优势分食市场;还有UU跑腿等新势力的挑战,UU货运喊出“佣金十年控制10%以内”口号。

结语

没有健康的行业生态,再精妙的资本运作也难筑护城河。在竞争激烈的市场环境下,货拉拉需要不断创新和优化商业模式,才能巩固自身的市场地位。

这场资本的豪赌,最终的赢家尚未可知,但可以确定的是,货拉拉的未来之路,依然布满荆棘。(图源:货拉拉招股书)