观潮商业

2025-07-14

观潮商业

2025-07-14

从上海弄堂里的“血糯米奶茶”到上市首日市值一度冲破200亿港元的“摩登东方茶”,沪上阿姨的资本故事裹着光鲜外衣。不过,这场盛宴并未持续太久,此后两个月股价一直呈震荡下跌趋势。

纵观沪上阿姨的发展历程:以加盟模式狂飙突进,却在规模与利润之间逐渐失衡;靠下沉市场站稳脚跟,却必须与蜜雪冰城等品牌“贴身肉搏”;携“五谷奶茶”差异化标签闯入资本市场,却陷入单店效率下滑、闭店率高企的困境。

当资本狂欢撞上增长乏力,沪上阿姨的“万店神话”正遭遇拷问?

失控的加盟机器?

上市两个月以来,沪上阿姨的股价如同“过山车”。自5月8日上市首日开盘大涨逾68%,当日收盘涨幅回落至40%,市值也从最高200亿港元回落至166亿港元,紧接着上市次日股价即下跌8.78%,一周内累计跌幅超20%。随后两个多月,沪上阿姨的股价就一直处于低位徘徊,难再回巅峰。

这种波动较大程度上源于基本面与估值的背离。2024年,沪上阿姨的营收为32.85亿元,同比下降1.9%;归母净利润为3.29亿元,同比下滑15.2%。这是其近三年来首次出现营收与净利润“双降”,与2023年营收增长52.26%、净利润激增159.52%的高光表现形成鲜明对比。

2024年,蜜雪冰城、古茗的净利润增速均达到30%以上,霸王茶姬的净利润增速更是超过200%,而沪上阿姨的净利润则在已上市的六家新茶饮公司中排名倒数第二,营收规模也排在最后。

不过,从上市首日的估值来看,沪上阿姨51.95倍的动态市盈率(TTM)远超蜜雪冰城的40倍、古茗的38倍及美股上市霸王茶姬的18倍,位居六家新茶饮之首,形成“业绩下滑却估值高企”的悖论。截至7月14日收盘,沪上阿姨的市盈率已回落至约39倍,显示估值逐步回归理性。

估值泡沫的另一个佐证是融资溢价。2024年2月完成最后一轮融资后,沪上阿姨的投后估值约50亿元,而上市发行市值达103亿元,半年内估值翻倍,再加上首日大涨,后入场股东浮盈超2倍。但这种溢价更多源于港股消费概念热潮,而非业绩增长。

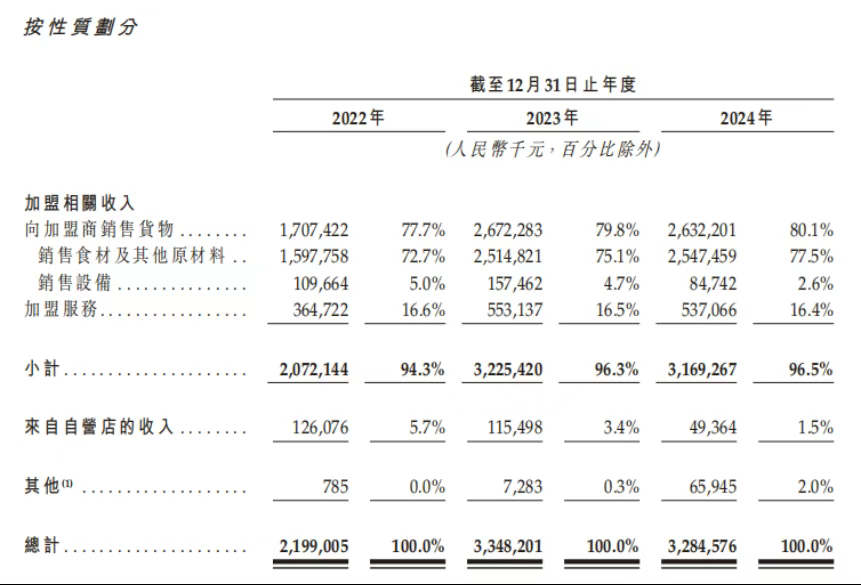

更值得关注的是,在业绩滑坡的2024年,沪上阿姨的门店数量却从2023年的7789家飙升至9176家,增幅为17.81%,其中加盟店占比达到99.7%即9152家,自营门店仅24家。这种“规模不增利”的背后,是加盟模式深层矛盾的爆发。

沪上阿姨的营收构成高度依赖加盟业务。2022年至2024年,加盟相关收入占总营收的比重从94.3%升至96.5%,其中向加盟商销售货物的收入占比从77.7%升至80.1%,加盟服务费占比基本稳定在16%左右。这种“卖原料赚差价”的模式,在单店盈利下滑时必然承压。

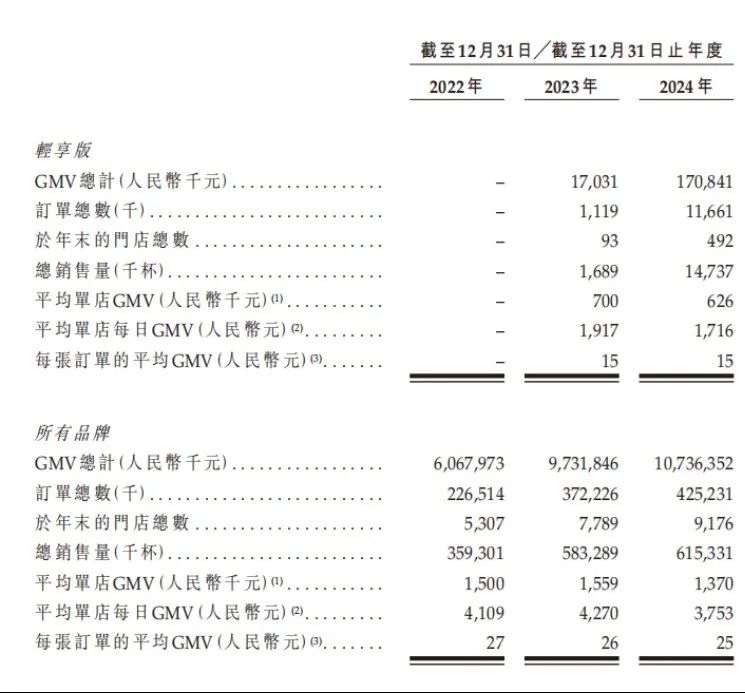

从单店数据看,沪上阿姨也已增长乏力。2022年至2024年,平均单店GMV(商品交易总额)从150万元降至137万元,日均GMV从4109元缩水至3753元,每单GMV从27元降至25元。与之形成对比的是,古茗2024年单店GMV达236万元,霸王茶姬更是高达614万元,分别是沪上阿姨的1.7倍和4.5倍。

单店效率下滑直接冲击加盟商生存。据南方都市报报道,浙江宁波一个加盟商挂出“加盟要谨慎,已倾家荡产”横幅,控诉沪上阿姨向其销售的物料价格高,该加盟商从外部进货被公司发现后拒交罚款,因此公司将其三家门店单方面关闭。对此,沪上阿姨方面表示,闭店主要原因是加盟商经营不善、贷款开店,与品牌本身并无直接关联。

实际上,高速扩张的另一面是闭店潮汹涌。2022年至2024年,沪上阿姨加盟店分别关闭393家、370家、987家,闭店率分别为10.6%、7.1%、12.7%,平均超10%,远超同行。例如,茶百道、霸王茶姬的平均闭店率约为1%,蜜雪冰城平均约为3%,古茗平均约为5%。

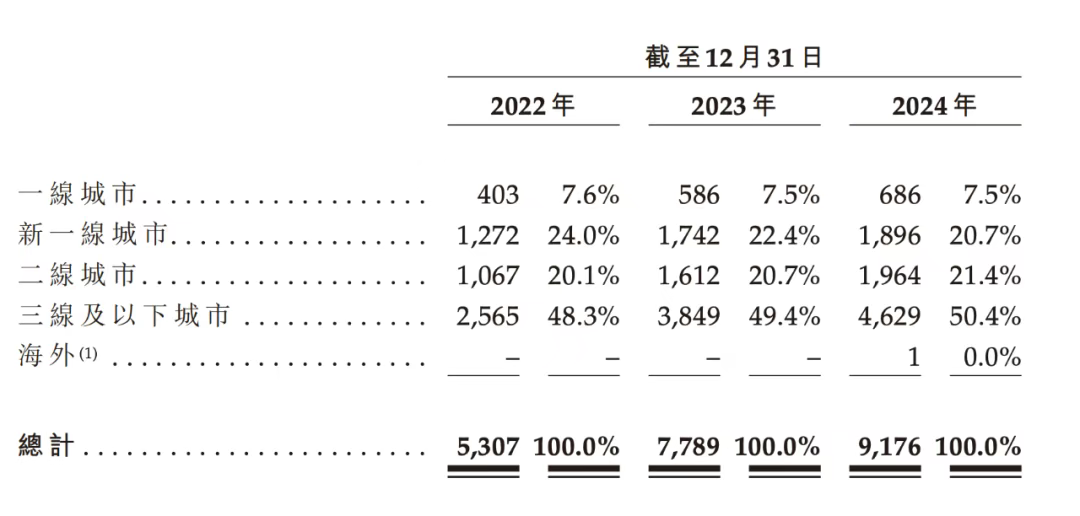

闭店率高企与“广而不深”的布局策略有较大关系。自2013年成立以来,沪上阿姨以上海为起点,以血糯米奶茶为招牌,逐步向全国扩张。截至2024年末,沪上阿姨门店覆盖全国所有省份,但除山东(1209家)、广东(1034家)外,其余省份均未形成规模效应。其中,经济发达的浙江仅有314家门店,与黑龙江(323家)、内蒙古(353家)相当;总部所在地上海仅109家,低于天津(331家)、北京(181家)及重庆(121家)。

这种分散的布局导致物流效率低下,推高运营成本。招股书显示,截至2024年底,沪上阿姨的供应链网络包括12个大仓储物流基地、4个设备仓库、8个新鲜农产品仓库及15个前置冷链仓库,但供应链网络中的3个大仓储物流基地及所有前置冷链仓库都是由第三方营运。同时,供应链每周将新鲜食材送达门店两至三次(平均2.5次)。

对比来看,古茗可对97%门店提供两日一次冷链配送,仓到店的平均配送成本为GMV的0.9%;霸王茶姬90%县级行政区实现12小时配送,2024年物流成本占GMV不到1%。简单估算,沪上阿姨的配送频率大约是古茗的70%左右,配送成本则多约一半。

此外,加盟模式也暴露出品控与治理的多重隐患,沪上阿姨已因为食品安全问题,多次被市场监管部门处罚。今年315期间,经视直播曝光了沪上阿姨武汉汉口城市广场店多次使用过了保质期的食材做饮品,并撕毁原保质期标签后重新打印虚假效期的问题。武汉市市场监管局依据《食品安全法》对涉事门店立案调查。

沪上阿姨还在招股书中提到,185家加盟店遭遇185起与食品安全有关的事件,经监管机构检查或消费者协会及监管机构处理的消费者投诉发现,主要由于食材储存不当、使用过期食材或不符合卫生标准。

中端茶饮的激烈角逐

沪上阿姨所处的7元至22元价格带,是现制茶饮竞争最激烈的“红海”。灼识咨询数据显示,2023年中价(平均售价10元至20元)现制茶饮的GMV为1086亿元,占行业总量的51.35%,但增速将从2018年至2023年的24.4%降至2023年至2028年的20.9%。

截至2023年末,中国约有20万家中价现制茶饮门店,沪上阿姨以7789家排名第三;按GMV则排名第四,市场份额为8.9%。

在这片红海中,沪上阿姨既面临蜜雪冰城的低价围剿,又承受古茗、茶百道的同质化竞争,更遭遇奈雪的茶、霸王茶姬的高端分流,陷入“上下夹击”的困境,直接导致增长失速。2024年,沪上阿姨GMV增长10.3%,低于行业平均增速;每单GMV从26元降至25元,反映出消费者价格敏感度上升,而沪上阿姨缺乏足够的产品溢价能力。

为应对竞争,沪上阿姨实施了多品牌战略,除主品牌“沪上阿姨”,还陆续推出了“沪咖”、“轻享版”两个子品牌。

其中,2022年推出的“沪咖”子品牌,主打13元至23元的现磨咖啡,但2024年平均单店GMV仅4.2万元,平均单店每日GMV为116元,按每张订单平均GMV30元计算,每天仅卖出4杯,且门店数量从2023年的2064家下降到1700家,这也反映出消费者对“奶茶店做咖啡”的认可度有限。

向下突围同样乏力。2023年,沪上阿姨又推出了“轻享版”子品牌,将价格下探至2元至12元,直接对标蜜雪冰城(2元至8元),去年3月开始向加盟商推广“茶瀑布”(轻享版2.0升级品牌概念),但这一战略还未奏效。

截至2024年末,沪上阿姨“轻享版”门店为492家,贡献GMV仅1.71亿元,占总GMV的1.6%;单店年均GMV为62.6万元,不足主品牌的一半。究其原因之一,例如蜜雪冰城通过自建供应链将原料成本压至行业最低,其核心产品柠檬水仅4元,而沪上阿姨轻享版同类产品价格劣势明显。

下沉市场的深耕不足也制约增长。截至2024年底,沪上阿姨将50.4%的门店布局在三线及以下城市,看似与蜜雪冰城57.4%的三线及以下城市占比相当,但深耕程度远不及对手。例如,蜜雪冰城在乡镇市场几乎形成了“一镇一店”的高密度布局,而沪上阿姨在低线城市的门店分布零散,未能形成区域垄断优势。以山东为例,沪上阿姨的门店数1209家,但分散在17个地级市,平均每个地市71家,可能影响供应链效率。

此外,区域收入贡献失衡同样凸显深耕不足。2024年,沪上阿姨三线及以下城市门店贡献收入15.83亿元,占比48.2%,低于门店数量50.4%的占比,说明低线市场单店创收能力弱于高线城市,在下沉市场的品牌渗透和消费粘性仍有差距。

在产品创新方面,沪上阿姨起家的“五谷奶茶”曾是其差异化标签,但2019年转型鲜果茶后,产品逐渐被同质化浪潮淹没。例如,目前新茶饮市场的主流品牌在产品设置上几乎均包含原叶鲜奶茶、果茶等产品线,饮品除个别爆款外,名称和做法相差不大。

同时,为制造话题,沪上阿姨的营销也开始“剑走偏锋”。例如,今年2月推出“PUPU西梅”系列,以“通便”为卖点,赠送毛绒马桶橛子等周边,虽登上热搜,但也引发“消费健康焦虑”的争议。

沪上阿姨的品牌形象与定位也不断变更,从“上海老阿姨”到“美女阿姨”再到“摩登女郎”,但频繁变化可能导致品牌形象模糊和消费者认知混乱。

一方面,品牌形象与门店体验存在落差,占比超50%的门店位于三线及以下城市,消费者在这些门店中很难感受到与“摩登东方茶生活”高端形象相匹配的消费体验。另一方面,难以形成稳定的品牌认知,从“五谷茶”到“鲜果茶”再到“摩登东方茶”,品牌定位不断调整可能导致消费者对品牌形象的认知产生混淆。

结语

当前,新茶饮行业面临的共性挑战:当加盟扩张的红利见顶,如何从“规模为王”转向“效率为王”?当价格战与同质化成为常态,如何靠产品与品牌构筑护城河?

沪上阿姨未来发展的关键在于能否实现规模与利润的再平衡。从短期看,供应链优化是破局的关键;中期来看,区域聚焦比全国撒网更有效;长期而言,产品创新需要回归本质。

当新股炒作的热度散去,沪上阿姨需要用更扎实的业绩证明“上市后能活得更好”。而这条路,显然比敲钟那一刻的狂欢,要漫长得多。(图源:沪上阿姨招股书等)