零售公园

2024-02-02

零售公园

2024-02-02

百果园拒绝参与低价内卷,避免同质竞争。

作者丨苏黎

出品丨零售公园

资本逐利,由于毛利率偏低,过去农业企业给资本留下的印象并不好。

总是着一袭唐装、扎一绺小辫出席活动的余惠勇,不信这个邪,希望百果园能够树立一个标杆,让资本重新认识这一领域。

和独特的穿衣风格类似,余惠勇的性格同样稍显离经叛道,1994年抛下农科院“铁饭碗”,只身前往深圳闯荡。

上世纪90年代左右,麦当劳、肯德基刚刚进入中国市场,其连锁商业模式方兴未艾,给余惠勇打开一条新思路,察觉“当时在世界上没有人做水果连锁”。

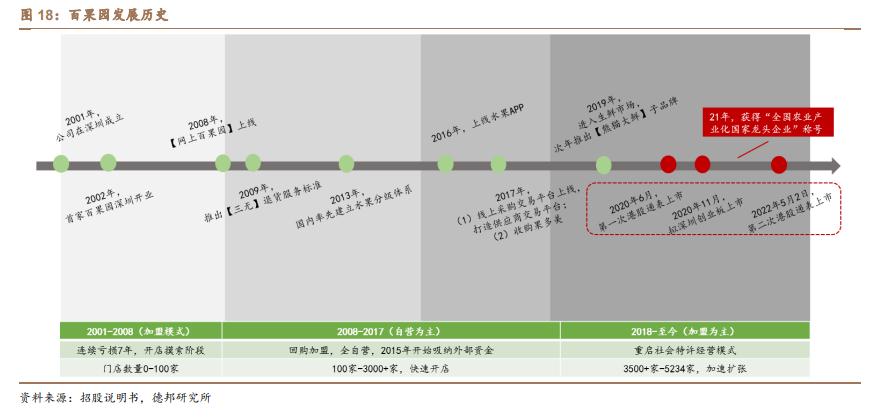

于是,百果园诞生了。历经二十余年,余惠勇终于让百果园成功在港交所挂牌上市,成为“水果连锁零售第一股”。

可惜的是,资本的担忧不无道理。

1月16日,百果园集团股价低开后下跌超30%,最低点跌幅达34.83%。截至当日收市,百果园集团收报4.18港元,低于发行首日每股5.6港元。

对此,百果园给出回应,股价波动属资本市场正常现象,目前公司经营一切正常。

通常来讲,投资者在限售股解禁期间套现离场,某种程度上反映出股东对企业的信任度不高,不太看好其长远发展。而1月16日,恰恰是百果园的禁售期解禁首日。

能将卖水果做成营收超百亿元的大生意,百果园的实力自然不容小觑,定下十年内达到千亿销售规模目标,也让人翘首相盼。

但是,水果零售要做的生意,一点也不简单。

一、低价时代,精品水果怎么卖?

“拥有价值创新理念的公司,不把精力放在打败竞争对手上,而是放在全力为消费者和自身创造价值飞跃上,并由此开创新的市场空间,彻底甩脱竞争。”

这句话是欧洲工商管理学院蓝海战略研究院主任W.钱·金在《蓝海战略》里写的。

由性价比、质价比卷起的浪潮,一浪赶一浪,渗透到各行各业。

不管是之前高调宣称只做高端生意的玩家,还是中途转道延伸布局中高端的玩家,如今都主动放低姿态,争先恐后降价,生怕被消费者抛弃。

大环境裹挟之下,依然坚持高端战略的企业多少显得“不合时宜”,尤其还是做水果这种苦哈哈生意的。

前段时间,百果园在深圳举办“黄金十年战略发布会”,将支撑百果园近20年发展与增长的“好吃”战略,升级为“高品质水果专家与领导者”。

这意味着百果园拒绝参与低价内卷,避免同质竞争。

长期以来,百果园在社交平台上无法撕下的一大标签是“水果刺客”。不少网友吐槽,“要月薪几万才敢在百果园买水果吃”。

不可否认,在水果行业中,百果园的价格一直相对较高。

零售公园分别在百果园小程序与小象超市(原美团买菜)小程序搜索车厘子,同为2.5kgJJ级智利车厘子礼盒装,前者售价359元,后者199元,差价多达160元。

标价359元的车厘子在百果园仅排名为B级,是对标电商平台的大众果等级。

显而易见的矛盾点在于,日常生活中,水果应该是大家都能消费得起的商品,但是现在我们为什么连水果都买不起了?尤其是,高价水果的口感似乎并没有形成太多区隔。

而更本质的问题是,在惯有印象中,水果和贵扯不上关系,也很难有溢价空间。

众所周知,水果生意挣的是辛苦钱。

传统鲜果行业长久以来的发展模式,导致整体产业链呈现三低两高:标准化低、机械化低、数字化低,产品加价率高、损耗率高。

(德邦证券:中国水果行业产业链概览)

水果产业链整体覆盖种植、采后处理(分拣/加工/包装等)、流通分销、水果零售及配套冷链物流五个环节。

简单拆解这条产业链:

1、种植环节。缺乏标准化生产,人工成本居高不下,产品质量良莠不齐;果农高度分散,无法以销定产,下游掌控能力薄弱;

2、流通环节。多级分销链路冗长,市场参与者高度分散,CR5(业务规模前五名所占市场份额)均不足5%,加价现象严重;采后商品化环节缺乏标准化、机械化;

3、运输环节。冷链覆盖率低,损耗率高,运输过程中果蔬损腐率高达15%;供应链数字化程度较低,主要以第三方物流为主,很少有企业有能力自建物流配送体系;

4、零售环节。品牌化程度低,产地有名,品牌却稀缺,水果零售品牌认可度不高;有进口水果的冲击,东南亚是中国进口鲜果的主要原产地。

会发现,鲜果产业链整体运营效率都不高,市场参与者利润偏低,难以形成规模效应,整体也无法有高质量发展。

然而,消费倾向的变化可以提振需求,反方向破局。随着居民消费品质化倾向显现,居民人均鲜果消费量持续增长,需求端有实现量价双升的趋势。

那么当高品质商品遇上消费降级,只有降价一条生路才能存活吗?

答案也很好找:坚持高品质路线不放松。

二、不再冒进的万店目标

与钟薛高躲在平价雪糕区不同,百果园卖得贵,却并不是水果“刺客”,明码标价谈不上背刺消费者,贵并不是百果园的原罪。

实际上,高品质不是人群概念,是市场概念,对美好生活的向往,是人类永恒的追求。压力之下,消费者对高品质水果的需求仍然是刚需。

1月25日,余惠勇在2024供应商大会上对高品质作了进一步注解。高品质包含高端、高价,但不等于高端高价。百果园战略升级的初衷,是希望成为消费者高品质水果首选,建立和强化品牌的市场热度和综合优势。

百果园将水果等级分为招牌果、A级、B级和C级。其中,招牌果具有独家控货的特性,强调大差异和高品质,独特性决定了其成本相对较高;A级果则注重在同类型水果中的优势,人有我优。

根据百果园财报,2022年上半年,公司招牌级、A级水果销售额,占门店零售销售总额11.4%、43.7%,是主要营收来源,毛利率也高于B级果。

只是消费疲软的大背景,百果园单店平均销售收入难免有下降趋势,招牌果和A级果对公司整体应收的改善确实还没有做出多少贡献。

坚持提供高品质水果,坚持高品质背后的高成本,百果园的业绩在相当长一段时间内估计都会受到影响。

熬过周期才能有重新制定规则的机会。

好在,整个市场足够大。弗若斯特沙利文报告显示,我国水果零售市场仍处在增长中,预计到2026年市场规模将进一步增加至17752亿元,2021年至2026年的预期复合年增长率可以达到7.6%。

在水果零售万亿级的市场规模下,百果园等头部品牌效应凸显。

如果想做到好吃还不太贵,大前提一定是有规模作保证,手握核心议价权。

这也是“黄金十年战略发布会”上,百果园再次提及万店的主要原因。余惠勇透露,下一个十年,百果园的目标是实现门店数量超万家,以百亿营收为起点,向千亿销售规模奋进。

2016年,百果园就曾提过万店目标。在余惠勇的设想里,百果园第二个“五年规划”就要实现在2020年开一万家店、年销售额达到400亿元的目标。

站在2024年回首,百果园的“万店计划”仍然没有实现,不过这也不妨碍百果园的门店数量稳居全国第一。

只是这次,百果园不再冒进,不仅将时间线拉长至十年,更试图让“卖得贵”变得更有底气。

门店是消费者认识和体验百果园的重要触点,百果园常务副总裁将门店视为承接战略的重要载体,通过焕新门头、全面去除杂乱信息、全面更换电子价签等方式,呈现全球好果直供百果园的场域,更好服务消费者。

更重要的,百果园放在B端生意的触角将会更长。

早在去年十月,百果园已控股般果B2B平台,将其纳入上市主体并表范围。公开资料显示,般果是一家以总仓为集配中心,通过城市仓为终端买方提供水果生鲜采销代理服务的平台企业,在全国建立178个城市仓,覆盖了125个城市,实现对上下游参与者的广泛触达。

未来十年,百果园还将投资超过200个上下游公司,品类品牌也将从35个增加至不少于100个,形成全产业链、全品类的生态圈。

三、水果双市场,放在明面上的商战

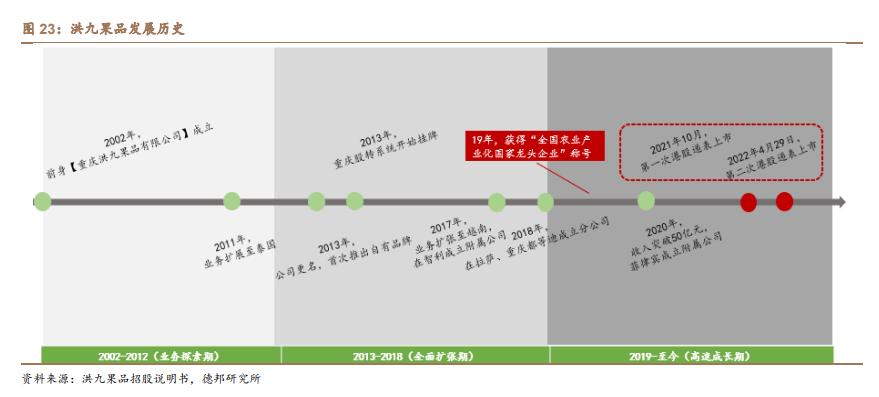

按照大类来分,水果市场可以分为水果分销市场与水果零售市场,每个市场都跑出了小巨头,前者是洪九果品,后者是百果园。

根据测算,2022年—2026年,两市场均有望保持9.2%的复合增速,市场前景都不差。

一直以来,在全链路中,洪九果品做的都是To B生意,是一家集海外基地采购、进口、批发、超市配送、水果专卖店、电子商务于一体的水果供应链管理企业。

更关键的是,洪九果品成功截胡百果园,抢先上市成为“水果第一股”。所以百果园想在B端抢地盘,毫无疑问得要先和扛把子掰掰手腕。

零售公园试图拆解百果园与洪九果品双方的优劣势,分析南百果西洪九到底谁与争锋?

首先看商业模式。百果园定位连锁零售,洪九果品做水果分销。

作为零售品牌的龙头,百果园偏向推广渠道品牌。

旗下拥有三个零售渠道品牌:百果园、果多美和熊猫大鲜,分别是自主开发的渠道品牌,对应中高端市场,区域性渠道品牌,对应大众市场和自有生鲜品牌,对应生鲜。

可以看出,高端与低端市场,百果园两手抓,并没有遗漏,只是重心有所倾斜。

水果分销商洪九果品,则致力于打造产品品牌。

洪九果品在全球范围内寻找优质的水果基地和资源进行合作,抓住了以榴莲为主的进口水果市场规模高增长的机会,实现销售收入三年翻五倍,成为国内最大的东南亚水果分销商、最大的榴莲分销商以及最大的进口火龙果分销商。

其次看切入产业链模式。百果园采取本地O2O模式,洪九果品采用端到端模式。

百果园的模式可以直接触达消费者,线上线下一体化布局后,为消费者提供生鲜水果的零售服务。

在产业链上,百果园覆盖全产业链,直接涉及从生产到零售的各个环节。

而洪九果品是分销给全国B端客户,不直接与消费者接触,从原产地直采,再经过自有工厂加工分拣、分销,垂直型打通“采—运—分销”各个环节。

再来看品牌战略。

对于水果零售品牌认可度不高的行业痛点,无论是百果园还是洪九果品都给出了自己独特的答卷。

百果园首创分级体系以有效评估不同品质果品,意在塑造“品质高于行业平均”的品牌形象;洪九果品则不求大而全,专注精益求精,对用户喜爱的核心水果进行重点识别和推广,意在塑造“高端进口,品质国产”的市场形象。

对比可以发现,两家做C端生意还是B端生意,划分不仅清楚且都在深耕,只是商业模式的不同、切入产业链方式的不同、品牌化战略的不同,最终导致两家公司呈现的净利率水平有所差异,洪九果品盈利能力更胜一筹,这在资本市场也得到了证实。

万亿赛道沉疴已久,产业链上长期存在的诸多痛点亟需解决,至今并没有跑出绝对性龙头。

水果生意,可以是一门小生意,也可以做成大品牌,传统的生意需要革新才能迸发更大的可能性。