观潮商业

2025-02-13

观潮商业

2025-02-13

曾在市场上独占鳌头的东阿阿胶经历了业绩爆雷之后,采取了5年更换五任董事长、营销策略调整以及产品创新等一系列策略。

从近期业绩来看,东阿阿胶似乎逐步走出低谷,向着重回巅峰迈进。但这条路仍面临传统阿胶产品市场竞争加剧、消费者认知变化以及政策调整等多重挑战。

为了应对挑战,东阿阿胶试图通过加强阿胶的药品属性以及进入男性滋补市场,以期开辟新的增长路径。而这一系列举措是否能够成功构建东阿阿胶的第二曲线,仍是未知。

不再养驴?

在经历了2019年的业绩滑铁卢后,东阿阿胶似乎已经“触底反弹”。

1月18日,东阿阿胶公布2024年度业绩预告,归属于上市公司股东的净利润15亿元-16亿元,同比增长30%-39%;扣除非经常性损益后的净利润盈利14亿元-15亿元,同比增长29%-39%。

对于业绩增长的原因,东阿阿胶的理由可以概括为:通过高势能节点与媒体矩阵深度结合,进行多维度数字化整合营销和创新渠道传播;持续深入实践药品+健康消费品“双轮驱动”增长模式等。

换言之,就是大力投入营销推广和拓展胶类产业链。不过,这种增长模式是否可持续,尤其是在当前消费市场不确定性增加的大环境下,是一个值得关注的问题。

东阿阿胶2024年前三季度实现营业收入43.29亿元,同比增长26.28%;归属于上市公司股东的净利润11.52亿元,同比增长47%。由此可以简单推算,2024年第四季度单季度净利润同比增长约为8.4%,环比有所下降。

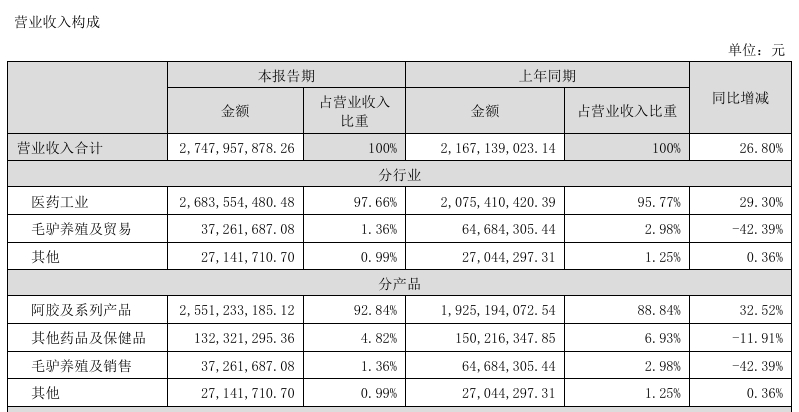

进一步回顾2024年上半年,东阿阿胶实现营业收入27.48亿元,同比增长26.8%;净利润7.38亿元,同比增长39%。这一成绩单看似稳健,实则暗藏玄机。

从业务板块来看,2024年上半年,阿胶及系列产品的营收占比从2020年的81.82%攀升至92.84%,成为公司的绝对核心产品,其中阿胶块和复方阿胶浆是主要收入来源,后者销售额超过15亿元。此外,药品及保健品的收入为1.32亿元,同比下滑11.91%,而毛驴养殖及销售业务的收入仅为3726.17万元,同比大幅下降42.39%,且呈逐年下降趋势。

然而,过度依赖某一类产品也可能导致风险集中化,一旦该市场饱和或出现替代品,企业的盈利能力会受到严重影响。更为重要的是,东阿阿胶还在较大程度上依赖于医保政策的倾斜。自2023年以来,复方阿胶浆因医保支付限制解除而销售额大涨,直接推动了公司业绩的提升。

也就是说,东阿阿胶当前的这种增长更多依赖外部因素的变化,而非企业内部核心竞争力的提升。一旦这些有利条件消失或减弱,能否继续保持这样的增长势头,还有待观察。

与此同时,东阿阿胶不想养驴的心思也已经很明显了,到2024年上半年,毛驴养殖及销售的营收占比仅为1.36%。

东阿阿胶涉足毛驴养殖业务最早可追溯到2002年。彼时,为了应对驴皮资源紧缺问题并控制成本,公司开始建立毛驴养殖基地。

起初,这项举措确实起到了积极作用,但随着时间推移,情况发生了变化。近年来,由于驴皮市场价格波动剧烈以及自身经营状况不佳等原因,这一业务陷入了困境。2019年,东阿阿胶的毛驴养殖及贸易业务毛利率仅为0.48%,到了2020年更是跌至-1.14%,意味着毛驴养殖开始亏钱。也就是说,东阿阿胶在毛驴养殖业务上的投入并未带来预期的回报,反而拖累了整体业绩。

特别是在2019年业绩爆雷后,东阿阿胶开始频繁换帅,新管理层对毛驴养殖业务的态度急转直下,从建立百万头毛驴基地到逐步退出低价值环节,由重资产转向轻资产。

不过,近年来随着我国农业机械化的普及,驴的传统役用功能没落,导致毛驴存栏量锐减。截至2022年末,我国驴期末存栏量已下降至174万头,与2009年相比下降了67.9%。国内供应严重不足,这也使得我国成为了全球驴皮的主要进口国。

不打算养驴的东阿阿胶,以后的原材料将主要依靠进口?去年8月,东阿阿胶在路演会议现场称,随着公司发展不再单纯依靠阿胶块而转向药品及保健品,以及向上游加强布局,原料资源供给的问题基本得以解决。

能否重回巅峰?

东阿阿胶起源于山东省聊城市东阿县,其历史可以追溯到三千多年前,作为一种传统中药材料,以补血养颜的功效而著称。东阿阿胶于1996年在深圳证券交易所上市,成为“阿胶第一股”。

随后,在华润集团成为控股股东后,东阿阿胶迎来了快速发展期。从2006年至2018年期间,营业收入从10.76亿元增长到73.38亿元,年复合增速超17%,归母净利润从1.49亿元增长到20.85亿元,年复合增速超24%。

不过,东阿阿胶的成功并非没有争议。长期以来,公司依赖于频繁地上调价格来推动利润增长。公开数据显示,从2006年至2018年,东阿阿胶的出厂价从每公斤196元上涨至3858元,累计提价17次,涨幅接近20倍。

这种涨价策略虽在短期内提升了业绩,但也导致经销商因预期价格继续上涨而大量囤货,当市场无法消化这些库存时,回款周期延长,进一步加剧了财务压力,为后续发展埋下了隐患。

此外,2018年的“水煮驴皮”舆论风波,引发了公众对阿胶功效真实性的质疑,进一步削弱了市场对东阿阿胶产品的信心。再加上消费习惯变化,年轻一代消费者更倾向于选择方便快捷且具有现代感的保健品,传统的阿胶产品逐渐失去吸引力。这也暴露了东阿阿胶在品牌建设和市场沟通方面的不足。

2019年的业绩爆雷,揭露了东阿阿胶在产品定价、库存管理以及市场预期方面的严重问题。当年,公司实现营业收入29.59亿元,同比减少59.68%,归属于上市公司股东净利润为-4.44亿元,为上市24年来的首次亏损。其中,阿胶系列产品营收同比下降67.66%,仅有20.43亿元。

面对严峻形势,东阿阿胶进行了大规模的人事调整。自2019年业绩“变脸”亏损之后,包括董事长、总裁、法人等在内的多位高管离职或更换,取而代之的是华润系管理层。

东阿阿胶5年里更换了五任董事长。最近一次变动发生在2024年10月22日,东阿阿胶连发数条高管人员任职变动公告,白晓松辞去董事长等职务,且不再担任东阿阿胶及控股子公司任何职务。程杰辞任公司总裁,接任公司第十一届董事会董事长一职,“80后”孙金妮接任程杰成为公司总裁。

同时,自2019年底以来,东阿阿胶启动了一系列改革措施。在扩展产品线方面,除传统阿胶块外,东阿阿胶推出了多种新产品,如即食阿胶粉、“桃花姬”阿胶糕、“皇家围场1619”男性滋补品牌等, 试图拓展新的消费群体。

在营销转型方面,公司加大了在社交媒体平台上的投入,利用KOL(意见领袖)和直播带货等形式增强品牌影响力。同时,通过跨界合作等方式,例如与奈雪的茶联名,来提高品牌知名度。

在研发创新方面,尽管东阿阿胶的研发支出在同行中不算高,但与多家科研机构合作,开展阿胶药理作用的研究,力求为产品提供更多科学支持。此外,还通过清理过量库存、精简销售渠道、提升生产自动化水平、优化供应链管理等手段来降低成本和提高运营效率。

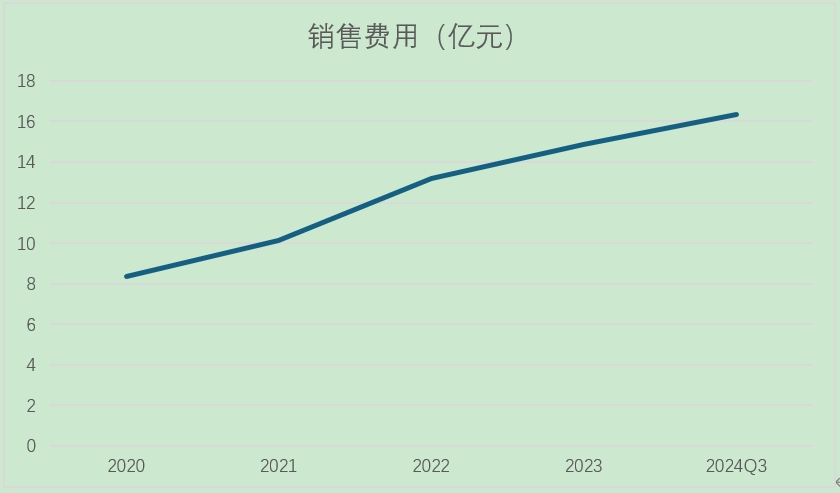

虽然这些变革确实在一定程度上帮助东阿阿胶恢复了部分市场份额,并提高了盈利能力,不过高昂的销售费用仍是一个无法忽视的问题。

数据显示,东阿阿胶的销售费用自2020年的8.38亿元增长至2023年的14.86亿元,到2024年上半年已达近10亿元,同比增长32.73%,其中市场推广费、广告费分别为5.65亿元、2.24亿元。公司的销售费用占营业收入的比重,也从2020年的24%上升至今年上半年的36.4%。

到2024年前三季度,东阿阿胶的销售费用已高达16.35亿元,同比增长23.94%,占当期营收的比重为37.77%。

值得关注的是,尽管公司在营销上的投入不断增加,但其对营收和净利润的拉动效果却在减弱,导致这一现象的原因可能是多方面的。

一方面,随着市场竞争加剧,东阿阿胶不得不加大营销投入来维持市场份额,但在当前经济环境下,消费者更加谨慎地对待非必需品支出,或者转向性价比更高的替代品,导致销售费用的投入产出比下降。另一方面,公司的新产品和新业务尚未形成足够的规模效应和品牌影响力,难以支撑起高额的销售费用。

虽然东阿阿胶已经采取了许多积极措施试图重回巅峰,但要想真正回归昔日辉煌仍面临诸多挑战。如何平衡短期利益与长期发展战略之间的关系,将是未来几年内需要重点关注的问题。

谁是第二曲线?

在经历业绩大波动和管理层大换血后,东阿阿胶正试图通过强调阿胶的药品属性和推出新品牌来寻找新的增长点。

面对传统阿胶块销量下滑的压力,东阿阿胶开始更加注重产品的药品属性,组建了医疗事业部,并将原本就是药品兼OTC(非处方药)的复方阿胶浆启动大品种战略,大力推进其药理研究。

2023年,复方阿胶浆的医保支付范围取消了“限有重度贫血检验证据”限制,这意味着任何人都可以通过医保账户购买复方阿胶浆。公开资料显示,2022年及2023年,复方阿胶浆的销售额分别超过9亿元和15亿元,2024年的营收目标将超过25亿元,增长10亿元以上。

尽管东阿阿胶正努力推进复方阿胶浆的药理研发并向医院渗透,但从长远来看仍有不少问题需要解决。复方阿胶浆的核心成分仍然是阿胶,这意味着它仍然依赖于驴皮资源,但随着原材料短缺和价格大幅波动,复方阿胶浆的生产成本也不稳定,这可能对公司的利润率构成威胁。

其次,虽然复方阿胶浆具有一定的临床价值,如改善贫血、提高免疫力等,但市场上存在多种替代品,包括其他中药制剂和西药,这些产品不仅价格更具竞争力,而且在某些方面可能更受医生和患者的青睐。国家医保局推动的药品集中采购政策正在逐步深入,未来复方阿胶浆有可能被纳入集采范围,一旦进入集采名单,产品价格可能会大幅下降,从而压缩利润空间。

更为重要的是,复方阿胶浆作为医保目录内的产品,其价格和销售受到政策的管控。政策的任何变动,如医保报销比例调整、医保目录品种调整等,都可能对公司的业绩产生重大影响。因此,东阿阿胶在享受政策红利的同时,也面临着巨大的政策风险。

2023年,东阿阿胶将触手伸向了男性滋补市场,并推出了新品牌“皇家围场1619”,产品包括健脑补肾口服液、龟鹿二仙口服液以及海龙胶口服液等。这被认为是在传统阿胶产品之外寻求第二增长曲线的重要尝试。

然而,从实际表现来看,“皇家围场1619”的市场反响并不理想。据36氪报道,中康控股开思系统监测数据显示,2021年至2023年期间,“皇家围场1619”旗下龟鹿二仙口服液的销售额仅为2万元、3万元和1万元;海龙胶口服液的年销售额分别为62万元、34万元和10万元。

这表明“皇家围场1619”的市场接受度还比较有限。从市场定位来看,“皇家围场1619”定位于高端滋补品,但高昂的价格可能限制了消费者的购买意愿,消费者对新品牌缺乏足够的信任基础。在品牌建设方面,尽管东阿阿胶在女性市场有深厚的品牌积淀,但在男性市场上的品牌影响力相对薄弱,其营销策略和品牌形象塑造还难以快速获得认可。此外,渠道布局可能还不完善,无法充分覆盖线上线下的多元渠道,影响了产品的市场渗透率。

目前,东阿阿胶在阿胶市场上仍占据主导地位,但相较于高额的广告费用支出,其在产品研发方面的投入还明显不够。东阿阿胶近年来的研发支出比率保持在4%以下,仅为天士力、以岭药业的一半。从2021年至2023年,在研发上的投入分别为1.48亿、1.38亿和1.73亿元,2024年前三季度的研发费用为8946.72万元。各期研发费用率分别为3.84%、3.41%、3.67%、2.07%。

东阿阿胶的“第二曲线”探索,是在不断变化的市场环境中寻求新增长点的必然选择。但无论是强调阿胶背后的药品属性,还是通过新品牌拓展男性滋补市场,东阿阿胶均面临诸多挑战和不确定性,重回巅峰道阻且长。