观潮商业

2025-04-11

观潮商业

2025-04-11

从高调收购威士忌资产到狼狈剥离,怡园酒业用五年时间演绎了一场“多元化豪赌”的溃败。

这场以“突破葡萄酒增长瓶颈”为初衷的战略冒险,不仅让怡园酒业陷入业绩亏损、股价暴跌的泥潭,更暴露出其在渠道布局、品牌建设、治理结构等方面的深层病灶。

当威士忌泡沫破裂,怡园酒业不得不面对一个残酷的现实:脱离主业根基的盲目扩张,或许早已为今日的困境埋下伏笔。

再次由盈转亏

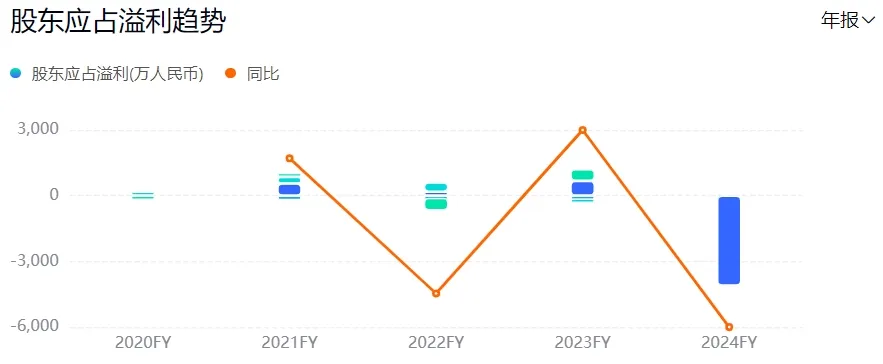

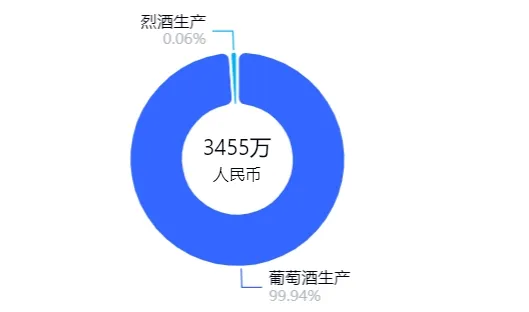

3月20日,怡园酒业发布2024年财报,实现收益3455.3万元,同比下降46.83%;归母净利润亏损4101.8万元,同比骤降501.35%。

业绩“变脸”背后,一方面是怡园酒业的核心葡萄酒业务过去一年呈现量价齐跌,瓶装酒销量由2023年的73.8万瓶锐减至2024年的约43.8万瓶,降幅超过40%;每瓶平均售价从2023年的88.1元下降到2024年的78.9元。怡园酒业称,主要受葡萄酒行业消费需求疲软等影响,消费者转向低端葡萄酒进一步加剧了销售价格下降。

另一方面是怡园酒业威士忌业务的失败。2019年斥资1500万港元收购的威士忌资产福建德熙酒业,因长期亏损,于2024年以7128万港元将威士忌业务相关资产出售给控股股东、董事会主席兼行政总裁陈芳,直接导致约2570万元的减值亏损。

怡园酒业的创立可以追溯到1997年,由祖籍福建的陈进强与法国人詹威尔、山西物产集团合作创办山西怡园酒庄。2002年,陈进强年仅23岁的女儿陈芳加入酒庄,成为第二任庄主。

随后几年,詹威尔和山西物产集团相继退出,怡园酒业逐渐演变为纯粹的家族企业。2018年,怡园酒业登陆港交所,成为国内首家在港上市的家族葡萄酒企业。

然而,怡园酒业的上市并未带来业绩的提升,反而暴露了公司在治理结构和市场竞争力上的短板。公开数据显示,上市前的2015年至2017年,公司净利润分别为1835.8万元、1128.5万元、111.4万元,逐年下滑的趋势已明显。

自2018年上市以来,怡园酒业的业绩表现也始终未能达到市场预期,甚至出现较大的波动性。2018年的净利润为616.5万元,2019年的净利润则仅有3万元,2020年净亏损56.2万元,2021年的净利润反弹回77.4万元,但2022年又出现净亏损59.8万元。虽然怡园酒业在2023年迎来近六年的最好业绩,营收6498.5万元、净利润1022万元,但2024年却再度陷入亏损。

这种“一年盈利、一年亏损”的周期性表现,反映出怡园酒业在战略规划和市场适应能力上的不足,难以找到稳定的增长点。上市以来,怡园酒业的股价也经历了多次波动,随着持续下跌,截至2025年4月10日收盘,股价报0.21港元/股,市值大幅缩水至1.7亿港元左右。

作为国内首家由家族拥有的葡萄酒酒庄,早年间的怡园酒业在行业内具有一定的品牌知名度,尤其在高端葡萄酒市场有一定的影响力,其核心产品“深蓝”在市场上具有一定的口碑,多年来价格稳定在300多元。同时,由于历史上较高的产量导致出售固定单位成本较低的库存,怡园酒业毛利率由2023年的73.3%提升至2024年的76.1%。

不过,怡园酒业的劣势同样显而易见。与张裕、长城等龙头企业相比,怡园酒业的规模较小,抗风险能力较弱,2024年的业绩表现再次凸显其在国内葡萄酒行业中的弱势地位。其次,怡园酒业主要依赖星级酒店等高端渠道,缺乏对传统经销商渠道和商超渠道的深度布局。与国际知名品牌相比,怡园酒业的品牌溢价能力较低,在高端市场中难以占据主导地位。

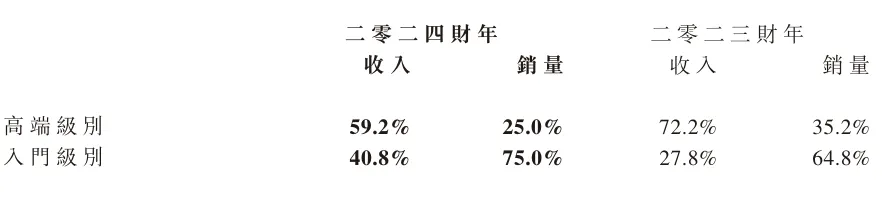

值得关注的是,怡园酒业去年的毛利率虽因清理历史低价库存而提升,但这一“纸面繁荣”背后,是高端产品销量同比下滑、入门级产品占比被动抬升的结构性失衡。2024年,怡园酒业的高端级别产品销量和收入同比出现下滑,销量占总销量的比重从2023年的35.2%下降到25%,收入占比也从72.2%下降到59.2%。

去年,怡园酒业还出现负债率激增问题。2024年业绩报告显示,由于与福建德熙酒业生产相关的银行贷款增加,公司的资产负债比率由2023年的13%上升至2024年的27.6%。然而,在资金链承压下,怡园酒业称出售威士忌业务所得款项净额的90.6%将以特别股息方式宣派、分派及支付给公司股东,而非反哺葡萄酒主业。这种“拆东墙补西墙”的操作,反映出管理层对核心业务的长期发展缺乏信心,也遭到了资本市场对其“借资产交易粉饰报表”的质疑。

五年豪赌终成空

怡园酒业布局威士忌的野心始于2019年。彼时,作为山西最大的葡萄酒生产商,其葡萄酒主业增长乏力且业绩飘忽不定。

急于破局的怡园酒业管理层将目光投向烈酒赛道,以1500万港元的价格完成对万浩亚洲100%股权收购,将福建德熙酒业纳入麾下,计划在福建建设首个威士忌生产工厂,定位中高端市场,试图复制葡萄酒的“精品酒”模式,达到“葡萄酒+烈酒”双轮驱动。

对于此次收购,怡园酒业当时给出的理由是“积极开拓收购机会,以达致多元化可持续发展”,并认为包括威士忌在内的品牌烈酒在中国的需求及前景向好,而国内酿制的品牌优质威士忌供应有限。陈芳在公开回应中还将这个项目当做是怡园酒业“踩进烈酒行业的第一步”。

然而,理想丰满,现实骨感。一方面,国内威士忌消费量增速趋缓。灼识咨询数据显示,2013年至2018年,我国威士忌消费量复合年增长率为10.1%,但2018年至2023年复合增长率已降至5%,预计2023年至2028年进一步放缓至2.9%。

另一方面,威士忌市场竞争迅速加剧,国产威士忌产能集中释放,市场提前进入红海竞争。2023年,进口威士忌品牌约占中国市场消费量的60%。同时,截至2024年5月,国内已投产或在建的威士忌蒸馏酒厂约有48家,市场分析首批国产威士忌将在2025年集中上市。

此外,怡园酒业的这一决策还忽视了威士忌行业的高门槛。从建厂到产品上市需数年周期,国产新品牌从零起步难度更大。收购之初,福建德熙酒业的龙岩蒸馏酒厂尚未建成。公开信息显示,直至2023年下半年,怡园酒业蒸馏酒厂威士忌生产才正式开始,并发售金酒系列产品。2024年上半年,其蒸馏酒厂投入运营,并预计在下半年开售杜松子酒,威士忌预计最早于2026年年中上市销售。

更关键的是,怡园酒业对威士忌业务的投入需要持续加码。2020年9月,公司发布公告,拟将部分所得款项净额重新分配,以便威士忌及金酒生产。根据公告,在收购完成后累计向蒸馏酒厂业务注资约7860万元。

与此同时,怡园酒业的威士忌业务与原有的葡萄酒销售渠道割裂,团队缺乏烈酒运营经验,2024年上半年金酒的销售额仅1.1万元,占同期公司总收入的0.07%。

更严峻的是成本压力,因为在远未达到预期收益的情况下,怡园酒业每年还需承担约1200万元的生产成本及1200万元的营运成本,以生产228000升威士忌,才能保障稳定供应。

去年12月5日,怡园酒业这场耗时五年的跨界实验,以7128万港元向实控人陈芳出售蒸馏厂资产而彻底宣告失败。此次剥离更像是控股股东的“左手倒右手”,因为2019年收购资产的卖方正是陈芳及其母亲等关联人士,2024年又以关联交易方式买回。市场不得不关注其中的利益输送风险:五年间,上市公司为威士忌业务累计投入近8000万港元,最终以亏损约3250万港元剥离,控股股东被质疑“用公众资金为家族产业试错”。

尽管怡园酒业称,上述交易将大幅减少公司的现金负担,使公司能专注于葡萄酒业务,但是想要回归葡萄酒主业也并非易事。

近年来,国产葡萄酒市场逐渐萎缩。据中国酒业协会的数据,全国规模以上葡萄酒企业总销售收入自2016年达到顶峰464.54亿元后,便开始持续下滑,到2023年已减少至90.9亿元。国家统计局发布的数据显示,2024年我国规模以上企业累计葡萄酒产量累计为11.8万千升,同比下降14.5%,仅相当于历史最高产量138万千升的8%左右,怡园酒业也难免受到波及。

进口葡萄酒的冲击是国产葡萄酒面临的一大挑战。2024年,中国葡萄酒进口量达到2.8亿升,进口额达15.9亿美元,分别同比增长13.6%和37.2%,其中澳大利亚葡萄酒的进口数量激增26346.81%,进口额增长92525.46%,成为最大的葡萄酒进口来源地。

同时,国产葡萄酒还面临着白酒、啤酒等其他酒种的激烈竞争,再加上低度酒、精酿啤酒、预调酒等分流年轻消费者,葡萄酒“小众化”趋势明显,消费场景相对较窄,行业集中度提升,张裕、长城等龙头抢占份额,区域品牌生存空间被压缩。

怡园酒业的渠道短板在此背景下暴露无遗,因为其市场定位主要是星级酒店,而非传统的经销商渠道和商超渠道,这种渠道策略限制了产品的市场覆盖范围,在大众消费市场的影响力不足,难以应对消费分级加剧的市场环境。此外,山西市场仍是怡园酒业的主要营收来源,全国化布局停滞不前,电商渠道建设滞后,错失新零售红利。

怡园酒业的品牌建设相对薄弱,尽管其“深蓝”产品在中高端市场占据一定份额,但与张裕“解百纳”、宁夏“贺兰山”等品牌相比,缺乏足够的品牌溢价能力。

怡园酒业的家族治理弊端也已显现。作为家族企业,陈芳身兼控股股东、董事会主席、行政总裁多职,决策缺乏制衡。从2019年激进收购威士忌到2024年仓促剥离,五年间战略方向180度转向,暴露出管理层对行业趋势的误判,也表明怡园酒业在资源分配、战略决策等方面容易受到家族内部因素的影响,难以适应快速变化的市场环境。

结语

怡园酒业的威士忌豪赌,是一次脱离主业根基的冒险。如今,剥离威士忌虽为止损之举,但五年间耗费的不仅是数千万资金,更是错失的转型窗口期。在国产葡萄酒的寒冬里,怡园酒业的回归主业之路荆棘密布。(图源:怡园酒业官网、百度股市通)