观潮商业

2025-08-13

观潮商业

2025-08-13

在2025年国产半导体企业上市潮中,昂瑞微乘“科八条”的暖风,叩响了资本市场的大门。

不过,昂瑞微背后却是超12亿元的累计未弥补亏损、逐年下滑的研发投入、创始人蹊跷退出后技术创新的断崖式衰退、存货与客户风险高企以及治理结构中的资本暗雷。

虽然科创板新政允许未盈利企业上市,但昂瑞微的IPO能否经得起推敲与拷问?

扭亏无望?

7月28日,上交所官网显示,昂瑞微科创板IPO问询回复已挂网。此前3月28日,昂瑞微递交招股书,成为科创板第二家未盈利获受理的企业;4月15日的首轮问询中,上交所的15类问题直指持续经营能力、技术能力、募投项目等核心矛盾。

昂瑞微是一家专注于射频、模拟领域的集成电路设计企业,是国家级专精特新重点“小巨人”企业,主要从事射频前端芯片、射频SoC芯片及其他模拟芯片的研发、设计与销售。

2022年至2024年,昂瑞微的营收分别约为9.23亿元、16.95亿元和21.01亿元,年复合增长率高达50.88%。

对此,上交所在问询函中要求昂瑞微说明报告期内收入增长的原因及驱动因素,收入增长与同行业可比公司变动趋势存在差异的原因及合理性,收入增长的可持续性。

昂瑞微表示,下游客户行业持续发展,智能手机、物联网等主要下游领域的出货量维持增长,同时在手订单较为充足,预计2025年全年收入保持增长,因此收入增长具有可持续性。

在营收方面,昂瑞微2025年上半年实现收入约8.5亿元(未经审计),与2024年下半年持平。由于2024年上半年科芯通讯大幅增加备货,剔除该客户影响,2025年上半年收入金额同比增长11.57%。此外,还预计2025年全年营业收入将较2024年度稳中有升。

不过,昂瑞微亮眼的营收增长曲线背后,却是亏损的“黑洞”。2022年至2024年,净利润分别约为-2.9亿元、-4.5亿元和-6470.92万元,三年累计亏损约8.05亿元。截至2024年末,累计未弥补亏损为12.39亿元。

昂瑞微在招股书中提到:“预计首次公开发行股票并上市后,公司账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。”

长期亏损导致的现金流紧张危机已迫在眉睫。2022年至2024年,昂瑞微的经营活动现金流量净额处于持续流出状态,分别为-3945.59万元、-6709.07万元和-1.87亿元;期末合并资产负债率分别为17.71%、39.33%和43.22%。

同期,昂瑞微的存货余额分别为6.45亿元、6.92亿元和9.2亿元;应收账款余额分别为5129.53万元、9461.77万元和8289.43万元。此外,昂瑞微获得的政府补助金额从2022年的1.8亿元骤降至2024年的3751.56万元。

昂瑞微客户集中度过高的问题同样突出。2022年至2024年,公司对前五大客户销售收入合计占当期营业收入的比例一直在七成左右,分别为70.44%、75.84%和69.52%。

创新“断层”

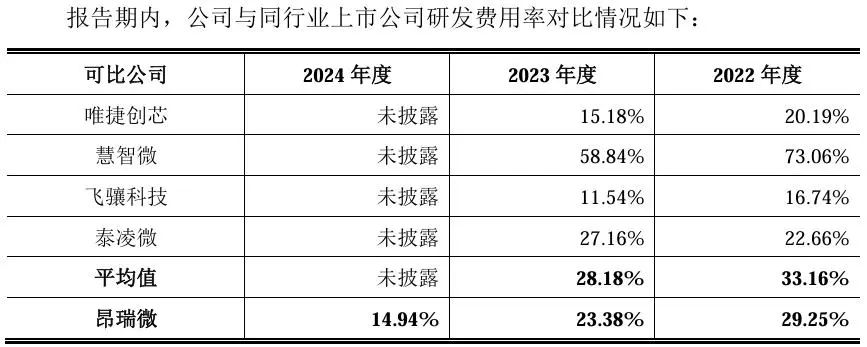

在半导体行业,研发投入是生命线,但昂瑞微的研发投入却呈现收缩态势。2022年至2024年,研发费用分别约为2.7亿元、3.96亿元和3.14亿元,研发费用率分别为29.25%、23.38%和14.94%。

昂瑞微的研发费用率明显低于同行业可比公司。2022年和2023年,同行业可比公司研发费用率分别为33.16%和28.18%(2024年未披露)。对于研发费用率差异较大的情况,昂瑞微称主要原因为营业收入规模不同所致。

研发人员配置同样堪忧。2022年至2024年,昂瑞微的研发人员分别为195人、202人和212人,占员工总人数的比例分别为51.05%、50.37%和47.11%。

招股书显示,无论是射频前端还是射频SoC,与同行业国内外公司相比,昂瑞微的研发人员数量占比均排名靠后。例如,射频前端企业慧智微2023年末研发人员数量占比为70.39%;射频SoC企业泰凌微2023年末研发人员占比为71.22%。

更严重的是,昂瑞微创始人杨清华自2019年7月清仓退出后,公司创新活力明显衰退。招股书显示,截至2024年末,昂瑞微及其子公司合法拥有109项专利权,包括57项境内外发明专利与52项境内实用新型专利。但公司在2020年至2024年间仅新增15项发明专利,其中2020年为9项、2021年为5项、2022年为1项,2023年与2024年则无新增发明专利申请。而杨清华出走之后创办的苏州汉天下电子有限公司仅2024年就申请4项发明专利,形成鲜明反差。

本次IPO,昂瑞微计划募资20.67亿元,将用于5G射频前端芯片及模组研发和产业化升级项目、射频SoC研发及产业化升级项目、总部基地及研发中心建设项目等。

对此,上交所在问询函中要求昂瑞微说明本次募投项目各项支出的具体内容、使用计划、测算过程及依据;结合现有研发投入规模、本次募集资金具体用途等情况,充分说明本次融资规模的必要性、合理性;各募投项目铺底流动资金的测算依据与测算过程、具体用途及合理性等。

昂瑞微在问询函回复中对本次募投项目各项支出的具体内容、使用计划、测算过程及依据等进行了介绍。整体测算,昂瑞微此次IPO募资中的约13.6亿元将用于研发费用,其中研发人员工资合计约11.01亿元,而2022年至2024年的研发费用合计约为9.8亿元,占近三年累计营业收入的比例为20.77%。

国产替代的实与虚

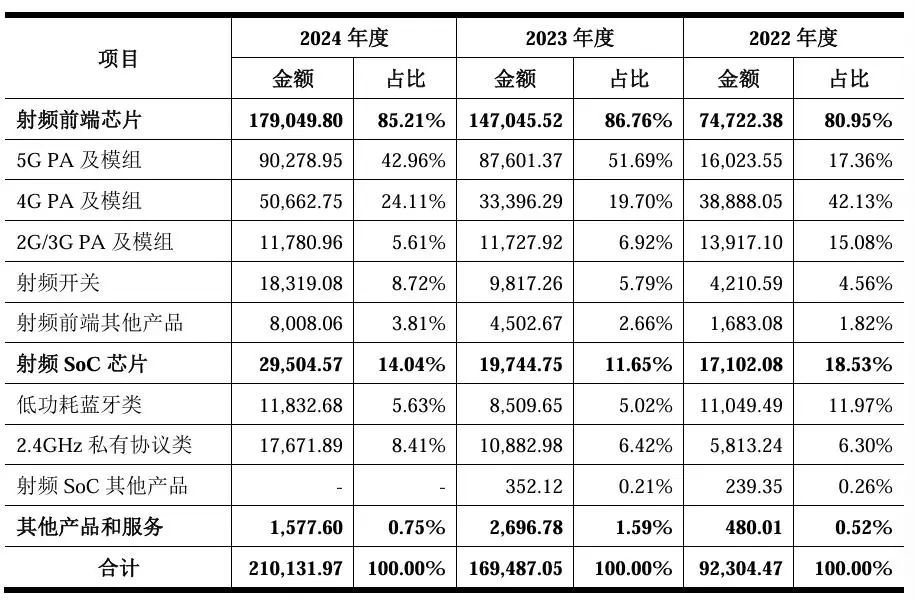

昂瑞微的核心产品线主要包括面向智能移动终端的5G/4G/3G/2G全系列射频前端芯片产品(包括射频前端模组及功率放大器、开关、LNA等)和面向物联网的射频SoC芯片产品(包括低功耗蓝牙类及2.4GHz私有协议类无线通信芯片)。

招股书显示,昂瑞微研发了高集成度5G L-PAMiD和L-PAMiF等产品,并已在主流品牌旗舰机型大规模应用,打破了国际厂商对L-PAMiD模组产品的垄断。

不过,作为昂瑞微国内重要竞争对手的唯捷创芯,也曾公开表示2023年上半年已实现L-PAMiD产品批量出货,且自称是国内率先实现向头部品牌客户批量销售该产品的企业。那么,两者谁才是真正的国内第一家?

公开数据显示,在射频前端芯片领域,现阶段市场份额主要被博通、高通、思佳讯、科沃及Murata等国外企业长期占据。而国频前端厂商市场占有率相对较低,合计不足 15%(以金额计),尤其在5G高集成度模组为代表的高端市场占有率更是不足 5%(以金额计)。由此,国内厂商在技术、市场份额和供应链控制力方面与国际巨头相比均处于劣势,国产替代之路任重道远。

2024年,昂瑞微的射频前端收入为17.9亿元,收入排名国频前端厂商第三,全球市场占有率为1.22%。在产品结构上,5G PA及模组产品的营收占比由2023年的51.69%降至2024年的42.96%,可能意味着在高端市场的竞争力还不足。

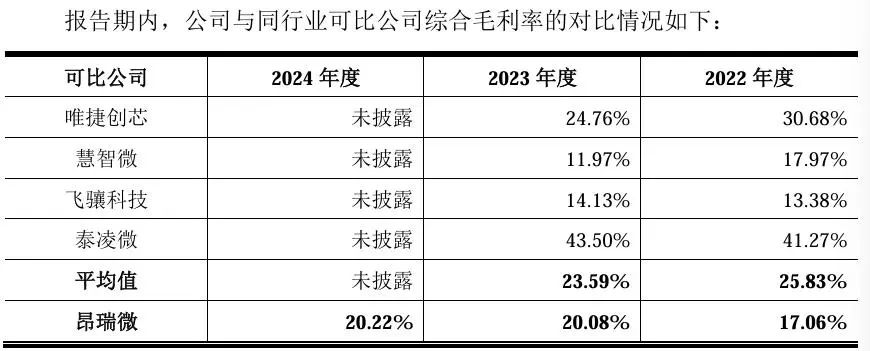

从毛利率来看,2022年至2024年,昂瑞微的毛利率分别为17.06%、20.08%、20.22%,虽呈逐年上升趋势,但仍低于同行业可比公司的毛利率平均值。

由于主营业务持续亏损,昂瑞微的经营资金主要依赖于融资以及银行借贷,自2012年成立以来已历经13轮融资,其中华为旗下哈勃投资、小米基金、联想创投、深创投、中关村科学城、中证投资等参与了投资。

从股权架构上来看,昂瑞微的股权较为分散,发行前股东高达72名,单一股东所持表决权均未超过30%,因此并无控股股东。招股书显示,小米基金和哈勃投资均持有昂瑞微约4.16%的股份,位列前六大股东;公司实际控制人为钱永学,直接及间接控制62.4309%的表决权。

同时,昂瑞微在IPO过程中还暴露出诸多治理隐患。例如,创始人杨清华突然清仓离场,转身创办竞争对手苏州汉天下,而招股书仅称此举为“个人职业规划”;实控人钱永学仅承诺上市后3年内不减持,第4-5年每年可减持总股本2%,中小股东的股份仅承诺12个月锁定期,财务投资者则无额外限制;间接股东沐盟集团因涉嫌非法集资被调查,其持有的股份已被法院冻结。

结语

科创板对“硬科技”企业的包容性日益增强,但也对企业的科技创新能力和持续经营能力提出了更高要求。昂瑞微等未盈利企业的上市,考验着资本市场的风险承受能力和价值发现能力。

目前,国产射频芯片行业在技术突破与商业落地之间面临着艰难抉择,资本市场对“硬科技”企业的支持也需要更加理性和精准。当资本热潮退去,唯有兼具技术实力、商业智慧和治理能力的企业,方能在产业升级的长跑中胜出。昂瑞微能否在这场考验中证明自己,还需时间检验。(图源:昂瑞微招股书)