查查配

2024-12-16

查查配

2024-12-16

早盘,结构行情犹在!

今天早上,A股市场三大主线集中爆发,分别是红利板块、首发经济和养老板块。红利指数涨幅明显居前,有效支撑了大市。而首发经济和养老板块成为市场的两大新亮点。市场呈现出托住指数、题材发酵的格局。联丰策略凭借在互联网产品开发和金融风险管理方面的丰富经验致力于提供专业和个性化的证券交易服务。

红利板块发力,有其估值因素,亦有债券的因素。早盘,中国长债收益率继续走低,30年期报1.99%。而红利走强亦带动了A50走强,今天早盘,A50一度直线冲高。首发经济和养老板块的出现,则属政策驱动,同时也意味着活跃资金有了新的去处。

波动依旧

周一早盘,市场波动依旧,但亮点也多。A股首发经济概念股早盘继续大涨,地素时尚、益民集团竞价涨停,米奥会展涨超10%,武商集团、岭南股份、利亚德等均大幅高开。首发经济指数一度狂飙超9%。

首发经济题材,有利好持续发酵。如“西安发布”消息指出,首店经济正在快速焕新西安。商务部副部长盛秋平表示,加快出台推动首发经济的政策文件。上海市商务委主任走访二次元商户指出,要深入研究年轻人消费特点。

另一个亮点是养老板块,悦心健康、澳洋健康、双箭股份、奥佳华、金陵药业涨停,可靠股份、康力源、融捷健康等涨幅靠前,消息面上,九部门联合印发《关于金融支持中国式养老事业服务银发经济高质量发展的指导意见》。

最值得一提的是红利板块。今天早盘,红利板块明显强于大市,红利ETF涨幅一度达到0.67%,金融、高速、电力等皆有不错涨幅。从基金份额来看,红利ETF过去两周份额增长非常明显。

中信证券研报指出,全国金融系统工作会议进一步压实了金融化险基调,在地产与地方化险政策加码与效用释放下,明年银行业信用风险预期有望进一步缓释。年底年初将步入保险开门红增配季,股息高、波动低、经营稳的银行品种预计仍是险资增配方向。在红利的支撑下,A50早盘表现亦显突出,该指数早盘一度拔高超过0.5%。

一个被忽视的利好

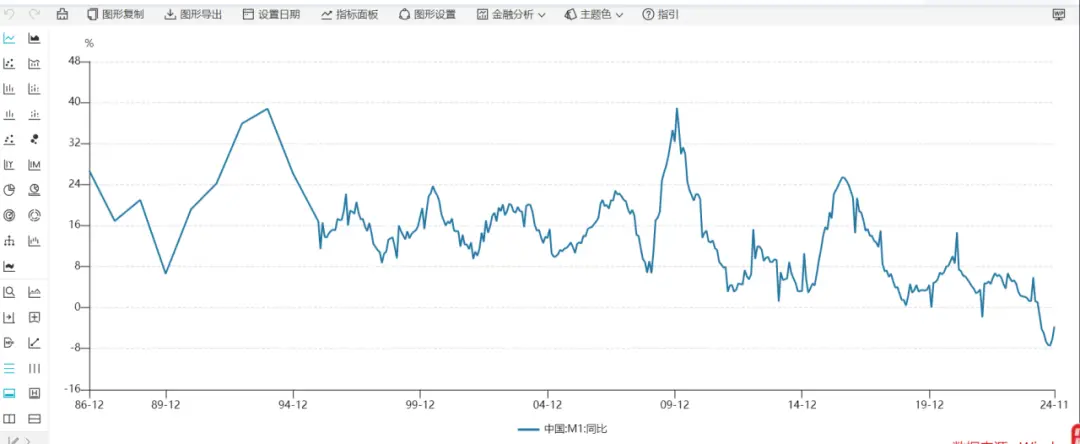

其实,市场可能忽视了一个利好,那就是M1增速快速收窄。

从上周五发布的金融数据来看,11月M1降幅收窄2.4个百分点至3.7%,M2增速环比下降0.4个百分点至7.1%,得益于资本市场表现的回暖,财富效应外溢下资金活化程度明显恢复,M2—M1剪刀差显著收窄。而从10月份的数据来看,该月M1余额的同比增速迎来了今年的首次改善,与9月相比,下降幅度减少了1.3个百分点,达到了-6.1%。继M2增速率先改善后,M0、M1增速亦有反弹。

从历史上的研究框架来看,M1在权益市场中的影响力非常大。市场认为“M1定买卖”,因为M1曾经代表的是企业活期存款、企业的经营活力。在2005年开启的那一波牛市当中,M1这个指标的意义就非常强。而央行把更多居民活期存款等纳入M1,也是希望M1能充分代表实体部门的经营活力。

中信建投认为,自2025年1月起,M1口径将纳入个人活期存款与非银行支付机构客户备付金,口径调整后M1能够更好体现经济运行的具体情况,其整体趋势预计将更为平稳。存款增量来看,11月存款新增2.17万亿元,同比少增3600亿元,其中居民存款新增7900亿元,同比少增1189亿元,企业存款新增7400亿元,同比多增4913亿元。财政存款新增1400亿元,同比多增4693亿元;非银存款新增1800亿元,同比少增1.39万亿元。

华福证券认为,未来一段时间是政策空窗期,但已有政策对经济的影响有望持续。而且,中国的信用扩张依赖政府和居民部门,企业部门相对稳定,这种信用扩张结构或将推动企业盈利持续改善。金融数据或反映货币的活化,是经济脱离债务周期步入正向循环的重要观察指标。从外围来看,美国新总统就职前,美国经济政策不确定性强,但目前经济韧性较强。